目次

本記事に掲載された情報は、2020/08/18時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

相続への備えとして、相続税に関する知識を身につけ、できるだけ早いタイミングで相続へお取り組みを検討することが重要です。この記事では、相続税の基礎控除について解説していきます。相続税に関する基礎知識として参考になさってください。

1. 相続税の基礎控除とは

相続税の基礎控除とは、相続する財産から無条件で差し引くことができると定められた一定の額のことです。相続税の基礎控除は、現在「3,000万円と600万円に法定相続人の数を乗じて算出した金額との合計額」となっています。

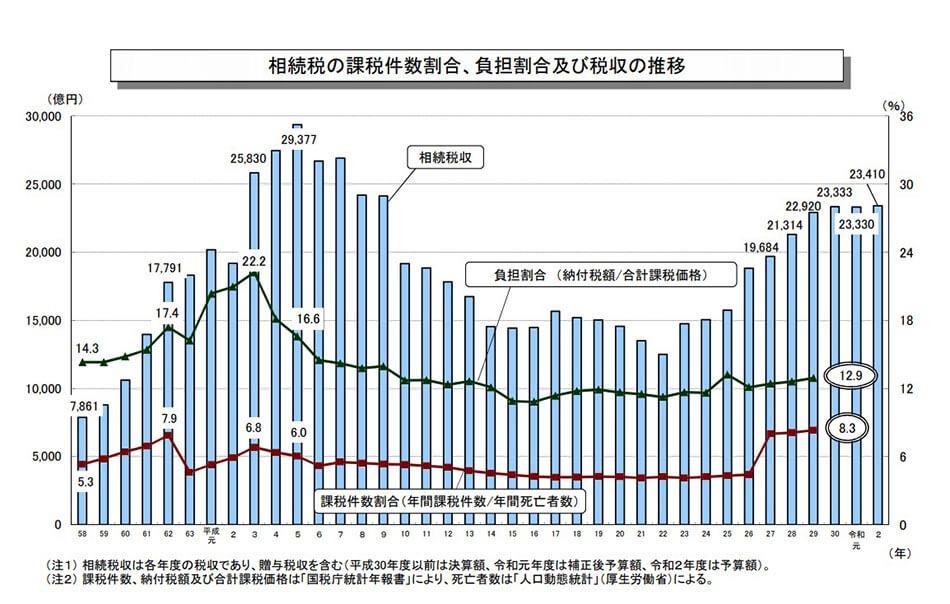

1-1. 2013年税制改正により相続税の納税義務者は2倍に

2013年に行われた税制改正(2015年1月施行)以前、相続税の基礎控除は、「5,000万円と1,000万円に法定相続人の数を乗じて算出した金額との合計額」でした。これは、バブル期の地価の高騰等に伴い引き上げられたものでしたが、その後、地価は大幅に下落したにもかかわらず相続税の基礎控除額は据え置きとなっていました。そのため、2013年の税制改革では資産の再分配効果を期待した見直しが行われ、相続税の基礎控除は大幅に引き下げられました。これにより相続税の納税義務者は2倍近くまで増えています。

1-2. 法定相続人とは

法定相続人とは、相続人の財産を相続する権利があると民法で定められた人のことです。配偶者や子供は法定相続人となります。配偶者以外の法定相続人には順位が定められていて、例えば子供がすでに亡くなっているときは、孫が法定相続人となります。

- こちらも読まれています

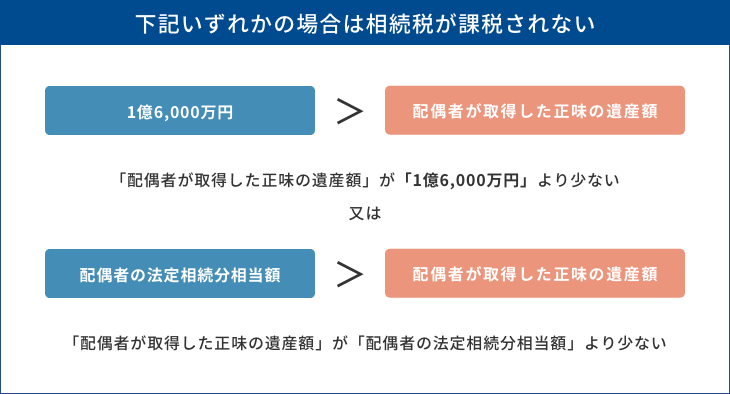

1-3. 基礎控除以外に配偶者控除も

相続税における配偶者の税額の軽減とは、配偶者にのみ適用される税額控除です。配偶者控除と呼ばれることもあります。配偶者が財産を相続する場合、配偶者控除を適用することで、配偶者の法定相続分相当額または1億6,000万円どちらか多いほうの金額までは非課税となります。

- こちらも読まれています

2. 相続税が基礎控除内であれば申告も不要?

相続税は、相続財産の課税対象額が基礎控除内で相続税がかからないという場合は、相続税申告の手続きも不要です。ただし、仮に相続税が非課税であったとしても、必ず相続税申告をしなければならないケースもあります。

例えば1-3でご説明した配偶者控除を適用する場合、仮に相続財産が1億6,000万円以下で相続税がかからなかったとしても、相続税申告は必ず必要になります。なぜなら、相続税申告をしなければ、そもそも配偶者控除の適用を受けることができないからです。

ほかにも小規模宅地の特例など、相続税を非課税にする特例を利用するケースでは、非課税であっても相続税の申告手続きが必要です。

3. 相続税の基礎控除額の計算方法

相続税の基礎控除額を算出するための計算式は次のとおりです。

相続税の基礎控除額は、法定相続人の人数によって変わってきます。法定相続人が配偶者のみという場合、相続税の基礎控除額は「3,000万円+(1×600万円)=3,600万円」となり、法定相続人が配偶者と子供2人という場合、「3,000万円+(3×600万円)=4,800万円」が相続税の基礎控除額ということになります。

- こちらも読まれています

4. 相続税の基礎控除に関する疑問や注意点

相続税の基礎控除でよくある疑問や注意点をまとめてご紹介します。

-

A.

相続税の基礎控除額を算出する際は、仮に法定相続人が相続放棄をしたという場合でも、その相続放棄はなかったものとして法定相続人の人数にカウントすることができます。つまり、法定相続人が3人いて、そのうち1人が相続放棄をするという場合でも、相続税の基礎控除は「3,000万円+(3人×600万円)=4,800万円」となりますが、実際に相続するのは2人ということになります。

-

A.

相続税の基礎控除を算出する際、養子についても法定相続人に含めることができます。ただし、法定相続人に含めることができる養子の人数には制限があり、被相続人に実子がいる場合は1人まで、被相続人に実子がいない場合は2人までと定められています。

また、相続税負担を軽減することを目的として養子を増やした事実が認められる場合には、その養子の数を法定相続人として含めることはできなくなりますので注意が必要です。 -

A.

父母や祖父母などの直系尊属がおらず、子供や孫などの直系卑属もいないというケースなど、兄弟が法定相続人になることもあります。兄弟が法定相続人となった場合でも、相続税の基礎控除の計算方法は変わりません。例えば、法定相続人が配偶者と兄弟3人という場合、相続税の基礎控除は「3,000万円+(4人×600万円)=5,400万円」となるのです。

ただし、法定相続人が兄弟の場合、基礎控除額の計算方法は変わりませんが、相続税の2割加算の対象となりますので注意が必要です。 -

A.

相続税の基礎控除は法定相続人の数によって決まるため、孫を養子にすることで相続税の基礎控除額を増やすことができます。ただし、あきらかに相続税負担を軽減することを目的とした養子縁組だとみなされてしまうと法定相続人として認められないこともありますので注意しましょう。また、孫を養子にした場合も、兄弟同様に相続税の2割加算の対象となるため、基礎控除額は増えますが、相続税は通常の額の2割増しで納めなければいけません。

-

A.

代襲相続とは、被相続人の法定相続人となる子供や兄弟がすでに亡くなっている場合に、その子供や孫が被相続人の財産を相続するという制度です。被相続人との関係でいうと、孫やひ孫、甥や姪が法定相続人(代襲相続人)になるということです。

代襲相続によって法定相続人の数が増えるケースは少なくありません。法定相続人の数が増えることで、相続税の基礎控除額も1人につき600万円増えることになります。

また、代襲相続によって孫などが相続人となった場合は、相続税の2割加算の対象にはなりません。

- こちらも読まれています

5. 最後に

今回は、相続税の基礎控除について、計算方法やよくある疑問、注意点を解説してきました。基礎控除などの基本的な知識を身につけ、できるだけ早いタイミングで相続へのお取り組みを検討するのがおすすめです。相続税の基礎控除は法定相続人の数が増えるほど、控除額も増えます。一方で、法定相続人としてみとめられない可能性や相続税が2割増しになるなどの注意点もありますので、しっかりと把握しておきましょう。

また、相続税の基礎控除を増やす以外にも、生前贈与を活用する選択肢もあります。弊社の不動産小口化商品「Vシェア」は、生前贈与や相続へのお取り組みにも有効にご活用いただける商品です。「Vシェア」は、個人では購入することが難しい都心エリアの商業地にあるオフィスビルを弊社が小口化し、1口100万円単位で5口(500万円)から不動産の小口購入をすることを実現いたしました。1口単位で複数の相続人へ分けて贈与することができ、現金やその他財産を不動産に置き換えることで相続税評価を引き下げられる場合があるというメリットがあります。「Vシェア」についてより詳細にご覧になられたい方は、下記ページをご参照ください。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

監修者

萱谷 有香かやたに ゆか

叶税理士法人 東京事務所代表

税理士・上級相続カウンセラー

大学卒業後は、英会話教材を飛び込み営業により訪問販売しておりましたが、一生働ける仕事をしたいと思い税理士を目指しました。

不動産投資に特化した税理士事務所で働きながら、沢山の収益物件について税務と投資の面で多くの知識を得られたことを活かし、自分でも不動産投資を始めました。

現在では5棟の物件を保有しつつ、不動産投資家さんの気持ちがわかる税理士になるよう日々勉強し、色々な情報を集めています。

不動産投資専門の叶税理士法人(https://tax.kanae-office.com/)

相続税の記事一覧に戻る