目次

本記事に掲載された情報は、2020/07/22時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

相続税にも時効があり、一定の期間が経過することで、相続税を納税する義務は無効となります。ですが、時効を待てば相続税を支払わなくてもよいという考えは大きなリスクを伴います。相続税は時効を待つのではなく、計画的に行うことで、相続税の評価額を引き下げることができる可能性があります。この記事では、相続税の時効に関する理解を深めるとともに、計画的な相続の必要性について解説します。

1. 相続税の時効とは

相続税の時効とは、正しくは除斥期間といい、一定の期間が経過することで国が相続税を徴収する権利を失い、相続人の納税義務が無効となるというものです。つまり、一定の期間、税務署から納税に関する通知などが届かなければ、相続人が相続税を支払う必要がなくなるのです。

まずは、相続税の時効が成立するまでの「一定期間」とは何年なのかを解説します。

1-1. 相続税の時効は5年

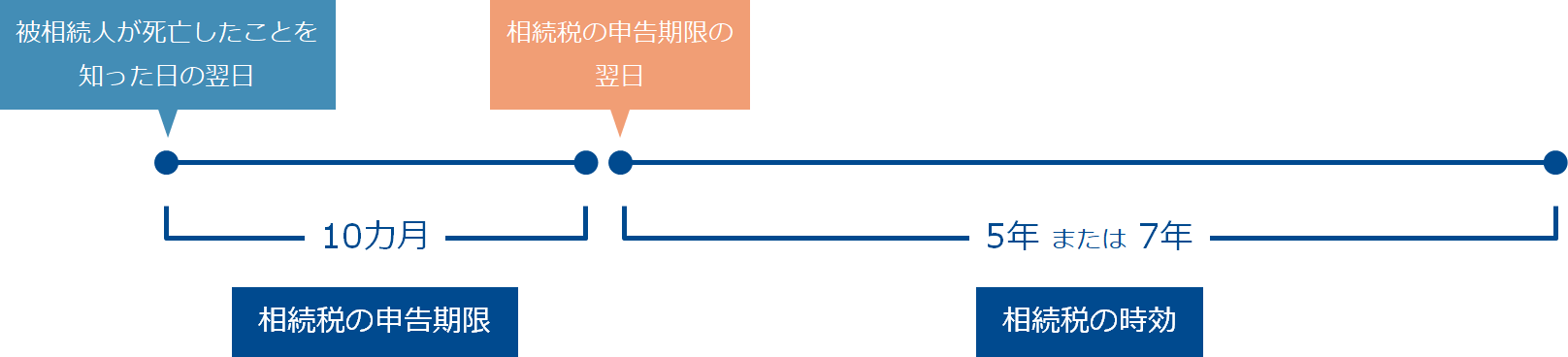

相続税の時効は、通常5年と定められています。これは、相続したことを知らなかった、相続税を納める義務が生じたことを全く認識していなかったという場合の年数です。この場合、5年間税務署から通知などが届かず、税金を納めるように言われることがなければ、相続税の納付義務はなくなります。

1-2. 相続税の時効が7年、10年になるケース

相続税の時効は5年だとご説明しましたが、相続税の時効が7年に延びるケースがあります。相続税の時効が7年となるのは、相続税を納める義務があると知っていながら故意に申告を怠った場合です。悪質だと認められる場合には、様々なペナルティが課せられますので注意しましょう。

また、相続税の時効が10年に延びるケースは存在しませんが、相続人が日本ではなく海外に在住しているという場合、基本的には海外在住であっても日本の相続税が課せられることになります。しかし、被相続人が日本を離れて10年経過し、かつ相続人も日本を離れて10年経過している場合には、日本の相続税を納付する義務はなくなります。

1-3. 相続税の時効計算における起算日(起算点)はいつ?

相続税の時効は5年または7年とご説明しましたが、時効を計算する際の起算日(起算点)がいつなのかも、しっかりと把握しておきましょう。

相続税の時効計算における起算日は、相続税の申告期限の翌日と定められています。相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10カ月ですので、その日から数えて5年または7年後に時効を迎えることになります。

1-4. 相続税の還付手続きにも時効がある?

相続税の納付義務についてだけでなく、相続税の還付手続きにも時効があります。相続税の還付とは、払い過ぎた相続税を返してもらう手続きのことです。相続税の計算にミスがあったり、課税対象となる相続財産の評価を間違えてしまった場合には、相続税の申告期限を起算日として5年以内に還付請求を行うことで、多く支払ってしまった分の相続税の還付を受けることができます。

2. 相続税を申告しないまま時効を過ぎたらどうなる?

相続税の納付義務があることを把握しておきながら申告をしないまま時効を迎え、相続税の納付義務が無効になるというケースは、実際にはほとんどありません。相続による不動産の名義変更やお金の動きは必ず税務署の知るところとなりますので、相続税を申告期限内に申告しなかったとしても、相続税の時効を迎えるまでには税務調査が入るか、税務署から通知がくることになるでしょう。

さらに、相続税を申告期限までに申告しなかった場合には、様々なペナルティが科せられることになります。

2-1. 相続税の税務調査は何年前までさかのぼる?

相続税の税務調査が入った場合、税務署は被相続人の生前における財産の状況を10年前までさかのぼって調べることができます。税務署は、銀行などの金融機関に対して、被相続人の通帳口座にある預金の額だけでなく、過去10年分の取引履歴も調査します。

2-2. 相続税を申告しない場合にかかるペナルティ

相続税を期限内に申告しなかった場合には、そのペナルティとして次の附帯税が課せられます。

無申告加算税

無申告加算税とは、定められた期限までに申告しなかった場合に課せられる税金のことです。相続税の申告をしなかったことに対するペナルティとして、追加納付した税金額の5%から20%の税金が加算されます。無申告加算税は、納付する税金の金額だけでなく、納付期限後であっても自主的に申告したのか、税務調査が入ってから申告したのかによっても税率が変わってきますので、納付期限後であってもできるだけ早く申告手続きをすることで負担を抑えることができます。

過少申告加算税

過少申告加算税とは、相続税の申告を期限通りに行った場合でも、その金額が少な過ぎた場合のペナルティとして課せられる税金のことです。過少申告した金額と本来申告すべきだった金額との差額に対して10~15%の税金が課せられます。ただし、自主的に修正申告書を提出した場合には、過少申告加算税は課せられません。税務調査などによって発覚した場合に科せられるペナルティです。

重加算税

重加算税とは、相続財産を隠蔽または仮想し、虚偽の申告を行った場合に課せられる税金のことです。計算ミスや申告漏れによるものではなく、わざと財産を隠すといった不正行為が対象となります。相続財産の全てを隠蔽し無申告だった場合には、本来納付すべきだった金額の40%、一部を隠蔽し過少申告した場合には、追加納付した税金額の35%の税金が課せられるという非常に重いペナルティです。

延滞税

延滞税とは、納付期限までに相続税の納付ができず、納付が遅れてしまった場合に課せられる税金のことです。納付期限の翌日から実際に納付した日までの日数に応じて自動的に税金が加算されます。延滞税の計算方法については、国税庁ホームページで確認できます。

2-3. 悪質な場合は刑事罰が科されることも

相続税を申告しないことで科せられるペナルティは附帯税だけではありません。脱税目的など悪質な不正行為が認められた場合には、刑事罰が科せられることもあるのです。

3. 相続税の時効狙いは危険!計画的なお取り組みが必要

相続税の時効を待って納付義務を逃れようという考えが、いかに危険かということがおわかりいただけたのではないでしょうか。相続税は時効を待つのでなく、財産保有者が生きているうちに計画的な相続へのお取り組みを行いましょう。

3-1. 生前贈与により相続財産を減らす

生前贈与とは、財産保有者が生きている間に財産を贈与することをいいます。生きている間に財産を贈与することができるため、財産を譲る相手を自分で選ぶことができ、法定相続人だけでなく親族以外の第三者にも財産を譲ることができます。一般的に、相続税よりも贈与税の方が税率は高くなりますが、生前贈与には様々な非課税特例が存在するため、上手に活用することで計画的な相続へのお取り組みとなるのです。

- こちらも読まれています

- こちらも読まれています

3-2. 現金を不動産に変えて相続へのお取り組み

不動産に対して課せられる相続税の金額は、課税対象となる不動産の「評価額」をもとに計算されるため、現金をそのまま相続するよりも、現金を不動産に変えて相続した方が、相続評価額を引き下げることができる可能性があります。

4. 不動産小口化商品を相続へのお取り組みに活用

現金を不動産に変えることで相続へのお取り組みになるとご説明しましたが、相続において不動産は、複数の相続人に分けづらいというデメリットがあります。そこで活用したいのが、不動産小口化商品です。

不動産小口化商品とは、一口数万円から100万円程度に小口化されて販売されている金融商品のことです。現物不動産と同様の扱いで相続税評価額の引き下げができる不動産小口化商品の場合、相続時に1口単位で分配することができるため、相続へのお取り組みとして活用されることも多い金融商品のひとつです。

不動産小口化商品のなかでも特に相続へのお取り組みとしてメリットが高い商品が、弊社が提供する「Vシェア」です。「Vシェア」は、個人ではなかなか手が出せない都心商業地にあるオフィスビルを小口化し、1口100万円単位で5口(500万円)から販売しています。都心のオフィスビルは市場価格と相続税評価額の差が大きくなる傾向があるため、相続へのお取り組みに活用できる可能性があります。

さらに、「Vシェア」は不動産価値が下がりにくい物件だけをプロの目で厳選しているため、相続後に不動産価値が下がるどころか、相続時よりも不動産価値がアップする可能性も十分に考えられます。もちろん、1口単位で複数の相続人に平等に相続することも可能です。相続をご検討の際には、ぜひ弊社の「Vシェア」をご活用ください。

5. 最後に

今回は相続税の時効について解説してきました。相続税の時効を狙って納税義務を免れようとする考えは非常に危険です。将来の負担を抑えるためには、財産保有者の生前から計画的な相続へのお取り組みを行うことが大切です。

≫ ボルテックスが考える資産運用支援とは ≫ ボルテックスが考える相続支援とは

- こちらも読まれています

- こちらも読まれています

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

監修者

萱谷 有香かやたに ゆか

叶税理士法人 東京事務所代表

税理士・上級相続カウンセラー

大学卒業後は、英会話教材を飛び込み営業により訪問販売しておりましたが、一生働ける仕事をしたいと思い税理士を目指しました。

不動産投資に特化した税理士事務所で働きながら、沢山の収益物件について税務と投資の面で多くの知識を得られたことを活かし、自分でも不動産投資を始めました。

現在では5棟の物件を保有しつつ、不動産投資家さんの気持ちがわかる税理士になるよう日々勉強し、色々な情報を集めています。

不動産投資専門の叶税理士法人(https://tax.kanae-office.com/)

相続税の記事一覧に戻る