目次

本記事に掲載された情報は、2021/04/28時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

相続を受ける側である子供が知っておくべき相続対策のポイントについて解説する連載『親からの相続で知っておきたい対策のポイント ~相続対策は“残す・貯める”から“資産活用”へ~』。連載第4回の本記事では、「老後の現金」についてお話しします。

銀行に貯めることがゴールではなくなった!リスクもある

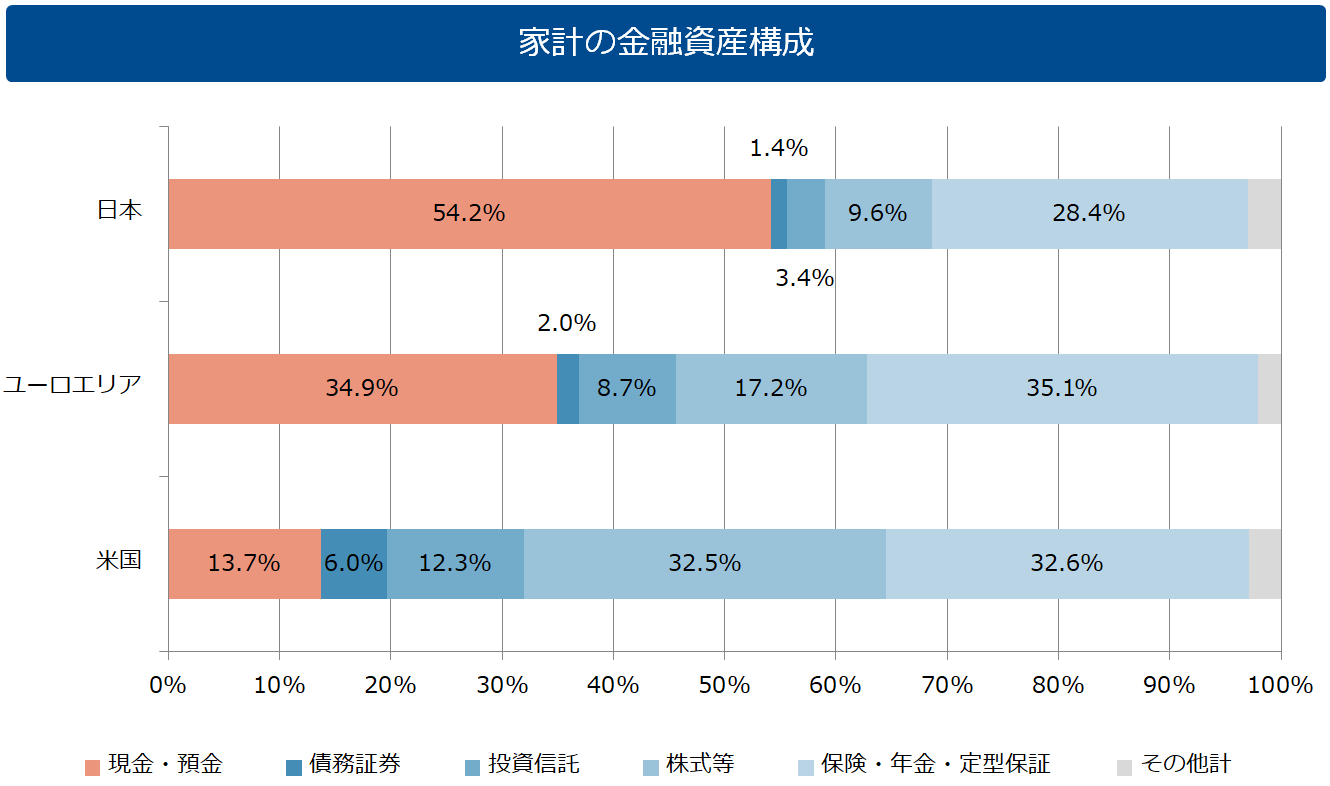

日本人は貯蓄率が高く、金融資産の半分以上は預金です。多くの方は、自分たちは節約して、子供や孫に「現金」を残すために長年、コツコツと貯金をし、何千万円、あるいはもっと多くを残してこられました。「預金があるから相続税は払えるので安心だ、そのために残してきた」といわれます。

しかし相続になると、貯めてきた現金に課税をされるのです。そして残してきた預金は、相続税の納税のために減ってしまうのです。はたしてそれでいいのでしょうか?

親世代のほとんどは銀行に貯めおくことが財産だと思っておられますが、預金にしておくリスクも増えています。

ひとつ目の注意点は「預金のありかがわからないこと」です。子供世代からは親の預金はわからない、聞きにくいし、教えてもらえないといわれます。そうしたケースでは相続になってから、慌ててあちこちの金融機関に出向いて預金口座を探すことからしないといけないのです。

長寿社会になるとともに、1人暮らしの高齢者の方も多く、認知症も増えています。親と離れて暮らす子供は親の預金は把握しにくいものです。聞かないまま認知症になってしまえば、どこの金融機関に預金しているのかもわからず相続になっても見つからない可能性も出てきます。

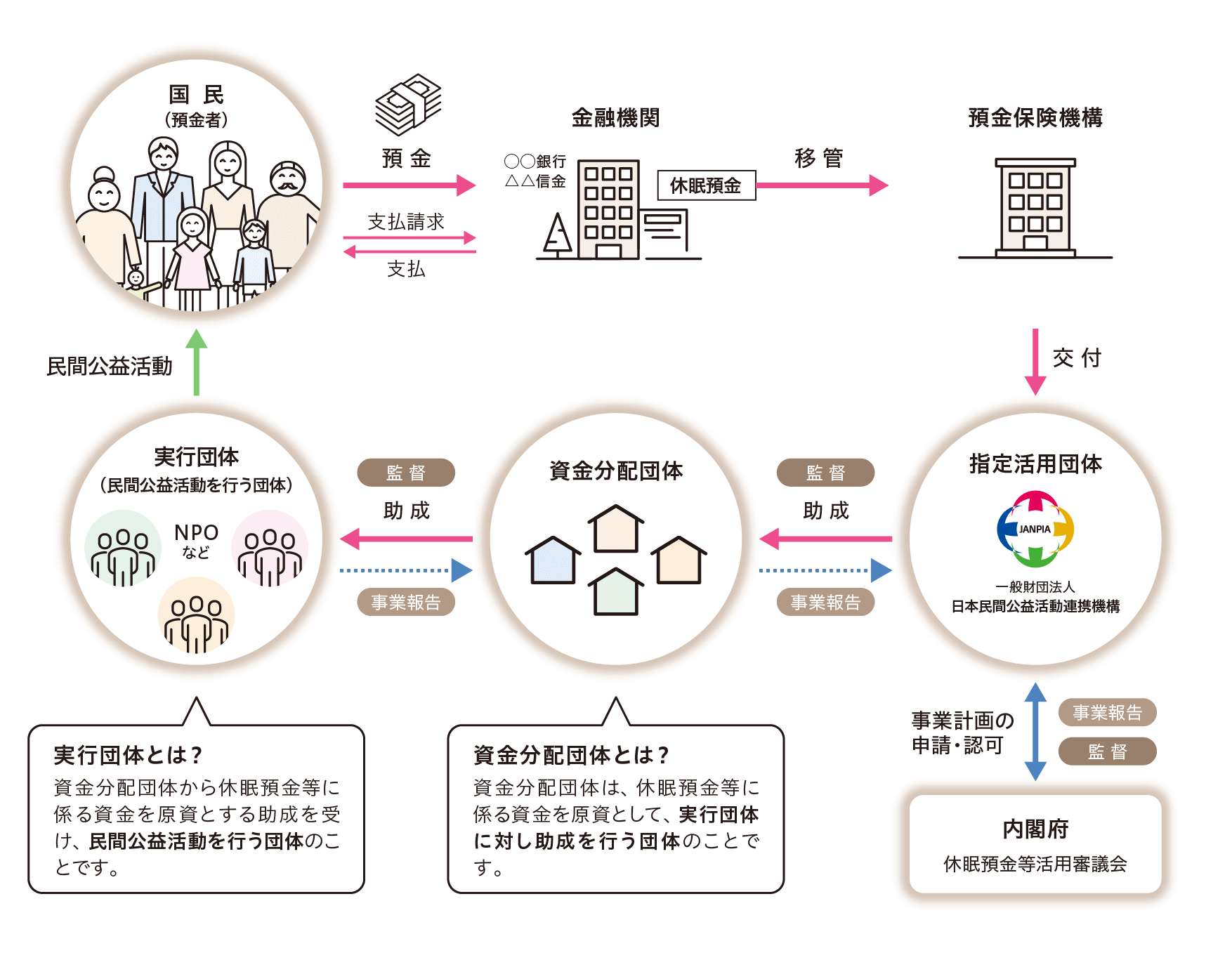

休眠預金の制度がスタートしている

ふたつ目の注意点は、忘れてしまった預金が「休眠預金」となり、気がつかないままになってしまうケースが多数あるということです。

2018年に施行された休眠預金等活用法により10年以上の入出金がない預金口座は「休眠預金」となり、預金保険機構に移したのち、その一部が子どもの貧困や生活困難者の支援等をする団体への助成金として活用されることが決まりました。

年間1,200億円もの休眠預金のうちの約700億円が「休眠預金」として移管されているといわれています。「休眠預金」となった後も取引があった銀行で必要な手続きを行えば預金を引き出すことが可能ですが、ATMではなく窓口に行く必要が出るなど手続きに時間がかかることが想定されます。

出典元:休眠預金等の活用|休眠預金等活用とは|一般財団法人 日本民間公益活動連携機構(JANPIA)

名義預金にしたらダメ

みっつ目の注意点は「名義預金」にしておいては贈与にならないことです。「名義預金」というのは親が子供や孫の口座を作り、自分のお金を贈与したつもりで預金をしておくことで、通帳も印鑑も親が持ったまま、渡してないのです。これでは贈与は成立しておらず、名義は子供や孫でも親の預金でしかないのです。

相続税の税務調査では「名義預金」の指摘が多いことから「名義預金」はリスクといえます。申告漏れとなった「名義預金」は当然、相続財産として加算され、追徴課税されます。無申告加算税だけでなく、悪質な場合は重加算税が加算され、ほとんど手元に残せません。

よって「名義預金」にしておいてはダメだということです。贈与する本人に渡して本人が自由に使えるようにしておきましょう。

出典:「資金循環の日米欧比較 - 日本銀行(2020年8月21日)」 図表2 家計の金融資産構成より弊社作成

老後は老人ホームの費用が必要になるか?

預金を残してあるのは、相続税の納税のことばかりではなく、「老後は子供たちの世話にはならずに、老人ホームに入るための入所金にする」という方も多いのです。高級な有料老人ホームに入るには、何千万円もの利用権が必要なところもあります。

しかし、最近では、老後の住まいの選択肢が増えてきました。たとえば、高齢者賃貸住宅であれば、入居する際に数百万円の保証金を払えばよく、何千万円ものまとまったお金は必要ありません。毎月の費用も家賃と食費、管理費などで20万円以内、年金で賄える程度ですので、老後の住まいのためにまとまったお金を残しておく必要はない時代なのです。

さらには元気な高齢者も多く、90代でも自宅暮らしをされている方もあり、最後まで自宅という選択肢も増えています。相続税を考えると自宅を所有していれば小規模宅地等の特例を生かせますので、終身利用権を購入する有料老人ホームと比較すると、最後まで自宅で暮らすほうが節税になります。それだけに老後に何千万円も使って有料老人ホームに住み替える必要はないといえます。

| 有料老人ホーム | 自宅 | |

|---|---|---|

| メリット |

|

まとまった現金は不要 |

| 相続税評価 | 終身利用権の返金に課税 | 不動産評価が時価の半分程度となり節税できている |

| 小規模宅地等特例 | 使えない(自宅の所有がない) | 使える(330㎡まで評価の80%減できる節税効果大) |

【実例1】高齢者賃貸住宅で快適に暮らすTさん:まとまったお金は不要

Tさんは80歳。70代の妻が先に体調を崩し、Tさんが介護をしてきましたが、2年ほどで亡くなってしまい、自宅はTさんと息子の2人暮らしになりました。息子はまだ30代で、仕事が忙しく、独身です。Tさんは、息子の負担にはなりなくないと、高齢者の賃貸住宅を探して転居しました。

食事や身の回りのサポートをしてもらえて、普段はボランティアなどで動き回ることができ、とても快適な生活だといいます。賃貸住宅と食費などの費用は月額20万円に納まるため、年金で十分賄える金額です。

このままでは、お金は減らずに相続税が増えるばかりですので、なんとかしたいと相談に来られました。できるだけ息子が維持しやすい財産にして、残していきたいというご希望でしたので、区分不動産の購入をお勧めしました。

預金6,000万円で2つの区分不動産を購入して評価を下げて家賃が入ることにしました。

【実例2】叔母はまとまった金融資産を所有

Mさんの叔母は配偶者が亡くなり、子供に恵まれなかったため、Mさんたち甥姪10人が相続人となります。1人暮らしが大変になったので自宅マンションを売却して、介護付きの高齢者住宅に入っていますが、財産はすべて金融資産です。自宅の売却代金のほかに夫から相続した預金などがありますが、ずっと銀行に預けたまま1億6,000万円ほどあるため、基礎控除を超え、相続税の申告が必要になります。

叔母が認知症になってしまうと解約が大変になることが想定されるため、投資信託を解約し、そのお金で家賃収入が入る区分マンションを2部屋購入することをご提案しました。

叔母に説明したところ、Mさんが勧めるなら任せるということになり、叔母が銀行に出向いて投資信託を解約し、叔母の意思確認を取りながら、売買契約も済ませることができ、ひと段落しました。

相続人が多いので分け方も決めて公正証書遺言を作成、認知症になったときはMさんが任意後見人になることも決めてもらいました。これで財産はそのまま残すことができると叔母もMさんも安心されました。毎月の家賃収入が20万円程度になり、資金的な不安もなく、生活できるということです。

親の相続対策を進めるためのチェックポイント【預金】

- 親の預金口座がわからない

- 親が預金など金融資産を教えてくれない

- 親がまとまった預金をもっているか?

- 親の財産は相続税がかかるか?

- 親の老後はどこで生活したいか聞いていない

相続実務士のアドバイス【預金】

- 銀行に預けておくことがゴールではない

- 親の金融資産の確認は生前にしておくこと

- 相続税がかかるか否かを早めに確認して相続対策のプランをつくる

- 有料老人ホームは相続税の節税にはならない。最後まで自宅も選択肢

- まとまった金額を残す時代ではなく、活用する時代

記事執筆:曽根 惠子(相続実務士®/株式会社夢相続 代表取締役)

弊社の不動産小口化商品「Vシェア」は、個人単位ではなかなか購入することが難しい都心の商業地にある中規模オフィスビルを、共有持分として1口100万円単位・5口以上(最低口数は変更となる場合があります)から購入いただける商品です。現物不動産とほぼ同様の扱いで資産保有することが可能で、1口単位で複数の子や孫へ贈与することもできるため、非課税限度額内での生前贈与としてもご活用いただいております。

都心にあるオフィスビルは、実勢価格と路線価の乖離が大きいことから、相続税評価を大きく引き下げられるというメリットがあります。「Vシェア」は都心プライムエリアの物件なので、相続税の評価額を引き下げられる可能性があります。相続税の負担を軽減しながら、次世代に資産を引き継がせることができるため、相続への準備としても多くご利用いただいています。ぜひご検討ください。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 相続税の圧縮効果を含めた税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

記事執筆

曽根 惠子そね けいこ

株式会社夢相続 代表取締役

一般社団法人 相続実務協会 代表理事

【相続実務士®】の創始者として1万4700件の相談に対処。

相続対策の提案、サポートをする夢相続を運営。感情面、経済面に配慮した“相続プラン"を作り、「家族の絆と財産を守る“ほほえみ相続”」の実務も提供。相続実務士®も養成している。

著書61冊・累計53万部、TV・ラジオ出演123回、新聞・雑誌取材677回、セミナー実績560回など、多数。

株式会社夢相続(https://www.yume-souzoku.co.jp/)

相続の記事一覧に戻る