目次

本記事に掲載された情報は、2020/10/15時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

子どもや孫への生前贈与を検討する場合、どのぐらい税金がかかるのか、非課税にする方法はあるのか、手続きはどうすればよいのかなど、気になることがたくさんありますよね。生前贈与をできるだけ非課税枠内で滞りなく行うにはどうすればよいのでしょうか。生前贈与には必要な知識があり具体的な方法を知らずに行うと、思わぬトラブルが発生することもあります。

この記事では、これから生前贈与を検討されている方向けに、生前贈与の基礎知識を解説した上で、生前贈与の手続き方法やメリット・デメリット生前贈与を行う時に注意すべきポイント等についてご紹介します。

1. 生前贈与の基礎知識

まずは、生前贈与の基礎知識について解説します。贈与税は相続税と比べて税率が高いといわれていますが、だからといって生前贈与よりも相続税のほうが負担が軽いのかというと、そうではありません。贈与税にはさまざまな非課税特例があるため、上手に活用することで財産の評価額が低くなる可能性があります。

1-1. 生前贈与とは

生前贈与とは、文字通り生前に財産を贈与することです。生前贈与における財産は、主に現金や預貯金といった金融資産、不動産、有価証券などがあげられます。

生前贈与の場合、配偶者や子ども、孫などに贈与するのが一般的ですが、血縁関係のない相手に贈与することもあり、いずれも生前贈与になります。

生前贈与は、生前のうちに財産を贈与することで、相続時に財産の評価額を低く抑えることができる可能性がありますが、生前贈与にも贈与税がかかります。

ただし、贈与税には年間110万円の基礎控除があるため、毎年110万円以内で行う暦年贈与であれば贈与税はかかりません。

1-2. 生前贈与を成立させるには

生前贈与を成立させるには、贈与者が自分の財産を贈与する意思表示を行う必要があります。場合によっては、条件付贈与、期限付贈与、負担付贈与など、贈与に関して条件をつけるものも存在します。

条件付贈与とは、例えば「孫が司法試験に合格したら、祖父が現金で100万円の贈与を行う」といったように、ある特定の条件が成立した際に贈与を行うものです。

期限付贈与は、「孫が20歳の誕生日を迎えたら」など、将来間違いなく起こることをきっかけに贈与が成立するタイプのものです。

ただし、贈与の成立は贈与者だけが決めるものではありません。贈与は、相手方が贈与を受けることを受諾すると初めて成立します。

口頭でも生前贈与は成立しますが、贈与契約書を残しておくと後々の証拠になります。生前贈与を行う場合は、贈与契約書を作成しておいたほうがいいでしょう。

2. 生前贈与にかかる税金はどれくらい?

生前贈与には贈与税がかかります。そのため、正しい知識を持って生前贈与を行わなければ、せっかく相続への取り組みとして生前贈与をしたのにかえって税金がかかってしまったという事態に陥る可能性もあるのです。

贈与税には、「暦年課税(暦年贈与)」と「相続時精算課税」の2つの課税方法があり、受贈者は2つの課税方法のうち、どちらかひとつを選択することができます。(同一の贈与者で併用不可)

2つの課税方法はそれぞれ非課税控除額が異なるため、それぞれの特徴やメリット・デメリットをしっかりと把握した上で、贈与を受ける財産の種類や金額も考慮してどちらを選択するべきかを検討しましょう。

贈与税は、1年間に贈与を受ける財産の総額から基礎控除額(110万円)を差し引いた金額に対して課税されます。

贈与税と相続税は、その税率だけを比較すると贈与税のほうが高いのですが、贈与税の場合は毎年110万円以下の基礎控除内であれば非課税となります。

| 贈与税 | 相続税 | ||

|---|---|---|---|

| 基礎控除110万円を引いた贈与額 | 税率 | 法定相続分に応じた取得金額 | 税率 |

| 200万円以下 | 10% | 1,000万円以下 | 10% |

| 400万円以下 | 15% | 3,000万円以下 | 15% |

| 600万円以下 | 20% | 5,000万円以下 | 20% |

| 1,000万円以下 | 30% | 1億円以下 | 30% |

| 1,500万円以下 | 40% | 2億円以下 | 40% |

| 3,000万円以下 | 45% | 3億円以下 | 45% |

| 4,500万円以下 | 50% | 6億円以下 | 50% |

| 4,500万円超 | 55% | 6億円超 | 55% |

- 贈与税率は、直系尊属(父母・祖父母)から20歳以上の子や孫などへ贈与の場合の税率となります。

- こちらも読まれています

- こちらも読まれています

3. 生前贈与にかかる税金を非課税にする方法は?

生前贈与では、取得した財産のすべてに贈与税がかかるわけではありません。基礎控除110万円以下でおこなう暦年贈与以外にも、贈与税が非課税になるさまざまなケースを把握しておきましょう。

3-1. 教育資金は特例を活用して非課税に

親子間または祖父母から孫に対して教育資金を一括贈与する場合には、特例を活用することで贈与税を非課税にすることができます。

「教育資金の贈与非課税の特例」では、贈与税の基礎控除110万円に加え、最大1,500万円(学校や塾や習いごとなど、学校等へ直接支払われるもの以外の資金ついては最大500万円)までの贈与にかかる贈与税が非課税となります。

- こちらも読まれています

3-2. 不動産(住宅)は特例を活用して非課税に

不動産(住宅)などの高額な財産は、特例を活用することで贈与税を非課税にすることができます。

「配偶者控除の特例」では、夫婦の間で居住用の不動産または居住用不動産を取得するための資金を贈与する場合に、贈与税の基礎控除110万円に加え、最大2,000万円までの贈与にかかる贈与税が非課税となります。

「住宅取得等資金の贈与の非課税の特例」では、親子間または祖父母から孫に対して住宅取得にかかる資金を贈与する場合には、贈与税の基礎控除110万円に加え、最大1,500万円(令和2年4月1日以後に新築等の契約締結の場合)までの贈与にかかる贈与税が非課税となります。

- こちらも読まれています

- こちらも読まれています

3-3. 保険を活用して贈与税を非課税に

生命保険などの保険を活用することで、贈与税を非課税にすることができます。生命保険契約で贈与税を非課税にするには、契約者が子ども、被保険者が親、受取人が子どもという保険契約を締結しましょう。そして、親から子どもに1年間に110万円以下(暦年贈与)で保険料と同額の現金を贈与し、子どもはその現金で保険料を支払います。この方法であれば、贈与税は非課税となり、かかりません。

3-4. 結婚・子育て資金は特例を活用して非課税に

親子間または祖父母から孫に対して結婚・子育て資金を一括贈与する場合には、特例を活用することで贈与税を非課税にすることができます。

「結婚・子育て資金の贈与非課税の特例」では、贈与税の基礎控除110万円に加え、最大1,000万円まで(結婚資金としては最大300万円まで)の贈与にかかる贈与税が非課税となります。

- こちらも読まれています

- こちらも読まれています

4. 生前贈与に必要な手続きは?自分でできる?

生前贈与は、課税方法によって必要な手続きが異なります。 暦年課税(暦年贈与)を選択し、年間110万円以下の基礎控除内で贈与を行う場合には、申告手続きは不要となります。ただし、後になって定期贈与とみなされてしまわないよう、贈与を行う都度、贈与契約書の作成はしっかりと行っておくことをおすすめします。

- こちらも読まれています

また、非課税枠内の贈与であっても贈与税の申告手続きが必要なケースがあります。相続時精算課税を選択した場合や、生前贈与で贈与税が非課税になる各種特例を利用した場合には、贈与税がかからなかったとしても申告手続きが必要です。

生前贈与後に行う申告手続きは、「確定申告」ではなく「贈与税の申告」です。贈与税の申告は自分で行うこともできますが、どのような申告書を使えばよいのかわからない、添付書類として何を用意すればよいのかわからないなど、複雑な書類の作成に不安があるという方は少なくありません。

贈与税の申告手続きのやり方がわからないという場合は、管轄の税務署に無料相談をすることも可能です(事前予約が必要な場合あり)。また、複雑な手続きが面倒という方は、戸籍謄本や住民票など、ご自身で用意すべき書類をそろえたうえで、司法書士や税理士といった専門家に依頼するという方法もあります。

- こちらも読まれています

- こちらも読まれています

5. 生前贈与のメリット・デメリットとは?

5-1. 生前贈与のメリット

生前贈与のメリットは大きく2つあります。「相続税評価額を低く抑えることができる可能性があること」と、「財産を贈与する時期や相手を自分で選べること」です。

財産保有者が生きている間に財産を贈与することで、相続時の保有財産を減らし、将来的に法定相続人が負担すべき相続税評価額を低く抑えることができる可能性があります。

一般的に、相続税よりも贈与税の方が税率は高くなりますが、生前贈与には様々な特例が存在するため、上手に活用することでメリットがあります。

また、財産を贈与する時期や相手を自分で選ぶことができるため、法定相続人だけでなく、親族以外の第三者にも財産を譲ることが可能です。

5-2. 生前贈与のデメリット

メリットの多い生前贈与ですが、デメリットが無いわけではありません。生前贈与のデメリットは次のとおりです。

- 税務署から否認されることもある

- 贈与税や相続税以外の税金や費用がかかることもある

- 生前贈与がなかったものとなることもある

生前贈与は、やりやすい反面、契約書などの整備もなく曖昧な形で実行されることが少なく有りません。そのため、後になって税務署に否認され、贈与税や相続税を課せられてしまうといったケースもあります。専門家に相談しながら、贈与契約書を残す、資金を動かす際は口座振込にするなど、その事実をしっかりと証明できるよう残しておくことが重要です。

また、贈与税の財産評価額を低く抑えることができる可能性が見込めたとしても、贈与財産が不動産などの場合には不動産取得税や固定資産税など、その他の税金がかかる場合や弁護士報酬、税理士報酬が発生することもあります。

さらに、財産保有者の死亡から遡って3年以内に相続人に対する生前贈与をおこなったとしても、「生前贈与加算」の規定により、その生前贈与はなかったものとみなされます。生前贈与をお考えなら、できるだけ早めに進めた方がよいでしょう。

- こちらも読まれています

6. 生前贈与を行う時の注意点

生前贈与は家族や親族、友人など大切な人のために行うものです。ここからは、手違いやトラブルは極力避けるために生前贈与を行う時の注意点について解説します。

6-1. 生前贈与を行った事実は書面で残しておく

生前贈与の成立において、書面での契約は基本的に不要です。

ただし、トラブル防止のためには、贈与契約書を作成しておくことが望ましいと言えます。贈与契約書があれば、税務調査が入った場合に、贈与を行った証拠として提示することができるでしょう。書面があれば親族間でのトラブルが発生するリスクも回避しやすくなります。

- こちらも読まれています

6-2. 定期的な連年贈与は一括贈与とみなされる可能性がある

贈与税の基礎控除を利用して、毎年110万円以内等の贈与を行うことを連年贈与といいます。

ただし連年贈与の注意点として、例えば毎年110万円を10年間にわたって贈与することがあらかじめ決まっている場合、定期贈与とみなされこの取り決めが行われた年に総額1,100万円の贈与があったものとして贈与税が課税される可能性があるので注意が必要です。

定期贈与とみなされないためにも、その都度贈与契約書を締結しておくことが大切です。

6-3. 名義預金は贈与とみなされず相続税の対象となる可能性が高い

名義だけ受贈者にした口座の預金で、贈与者が実際に管理している場合は、贈与とみなされず相続税の対象となる可能性が高いと言えます。贈与された対象を実際に受贈者が管理していないと、贈与契約が成立していないとみなされるのです。

未成年者の場合は自分で管理ができないため、親が管理します。この場合、贈与があったことの証明のために贈与契約書を作成しておくとよいでしょう。証券口座や生命保険も同様です。

6-4. 「特別受益の持ち出し免除」について明記しておく

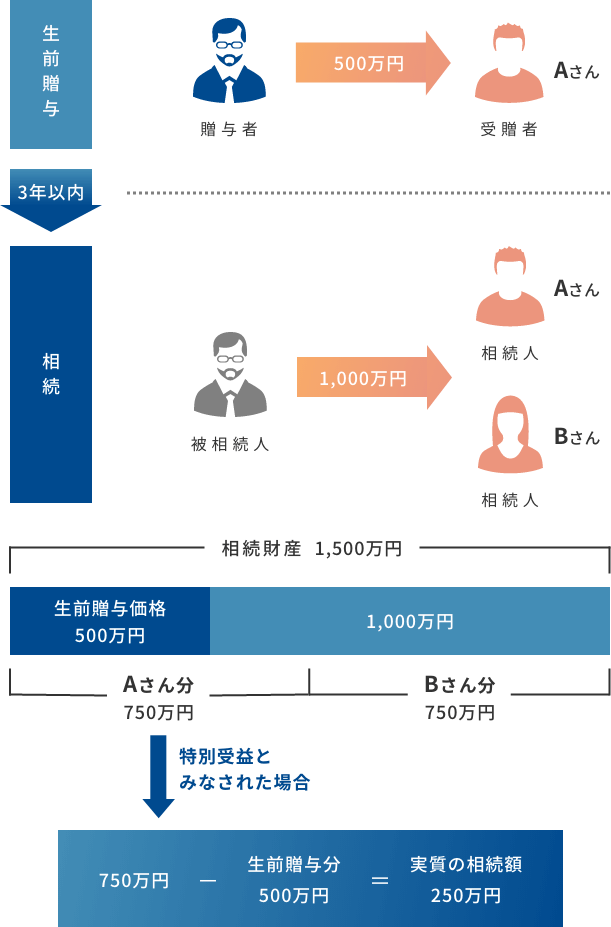

生前贈与が、婚姻のため、養子縁組のため、扶養の範囲を超えるような生計を立てるために行われた場合、特別に受けた利益である「特別受益」とみなされるケースがあります。特別受益とみなされると、相続人間の不公平をなくすため「特別受益の持ち戻し」というやり方が用いられ、相続の価額に贈与価額を加えて計算し、贈与を受けた人の相続分から贈与分を差し引かれることになります。

例えばAさんが500万円の生前贈与を受けたケースで、この贈与が特別受益であるとみなされたとします。その後、相続が発生して、相続財産の価額は1,000万円、相続人はAさんと弟のBさんの2人だとします。この場合、生前贈与の500万円が1,000万円に加えられ、1,500万円を2人で分ける形になり、それぞれの取り分は750万円になります。この遺産分割された750万から、贈与額の500万が引かれ、実質の相続額は250万円になります。 このように特別受益については、相続人の間で争いの種になる可能性があるため、遺言で特別受益の持ち戻しをおこなわない「特別受益の持ち出し免除」について明記しておくことをおすすめします。

6-5. 生前贈与が「遺留分」の侵害にあたることも

遺留分とは、被相続人の配偶者、子供、親など、相続人の権利を最低限保護することを目的に定められた制度のことです。遺留分は、相続人が必ず相続することができる財産として保護されているため、相続開始前に行われた生前贈与が遺留分に影響を及ぼすことがあります。被相続人が亡くなる前1年以内に行われた生前贈与や遺留分侵害の認識を持ったうえで行われた生前贈与、相続人への特別受益に該当する生前贈与については、相続人より遺留分減殺請求を受ける可能性があるため、注意が必要です。

- こちらも読まれています

7. 生前贈与におすすめの不動産小口化商品

ここまでは生前贈与の基礎知識について解説してきました。弊社の不動産小口化商品の「Vシェア」を活用すると、現金より多くの資産の贈与ができる可能性があります。

7-1. 不動産小口化商品「Vシェア」とは

「Vシェア」とは、都心の商業地にある中規模ビルを小口化して個人でも資産運用しやすくした商品です。グレードの高いオフィスビルを厳選して扱い、長期的な収益の安定性が見込めることが特徴で、1口100万円単位・5口以上(最低口数は変更となる場合があります)から購入が可能です。

「Vシェア」では、現物不動産と同様の扱いで資産保有が可能になるため、資産を不動産に置き換えることで財産の評価額を低く抑えることができる可能性があります。

これから生前贈与を考えている方、特に不動産の購入はリスクや資金面で難しいと考えている方などは、ぜひ「Vシェア」も選択肢のひとつとして検討してみてはいかがでしょうか。

8. 生前贈与は税制を理解して賢く行おう

生前贈与には暦年贈与や相続時精算課税制度などさまざまな制度があるので、贈与者は贈与前にこのような各種制度や仕組みについてきちんと理解しておく必要があるでしょう。

今回の記事では基本的な知識について解説しましたが、より個別の贈与について確認したい場合は、市区町村や税理士会によって開催されている税理士の無料相談会などで相談するのもおすすめです。

贈与を行う際には、贈与の基本的な仕組みを理解し、より有利な形で子どもや孫にお金や不動産などの財産を残したいですよね。そのために、不動産や「Vシェア」などの活用をぜひ検討してみてください。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 相続税の圧縮効果を含めた税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

税務の取扱に関する監修

マックス総合税理士法人マックスソウゴウゼイリシホウジン

渋谷本社、自由が丘オフィスを拠点に、東京都心及び、城南地区の地主や資産家に対し、『民事信託も活用した相続・相続への準備、不動産の売買や贈与時の提案』といった資産税コンサルティングを手がける。

毎週末、不動産に関する税務相談会も行っており、ただの税務理論だけでなく、不動産の現場にも精通する知識と経験を備えている。

マックス総合税理士法人(http://www.max-gtax.com/)

生前贈与の記事一覧に戻る