目次

最近、不動産小口化商品が注目されています。

ひと言に「不動産小口化商品」といっても、不動産特定共同事業法に基づく小口化商品や、不動産信託受益権を活用した小口化商品がありますが、この記事では、不動産特定共同事業法に基づく小口化商品について解説していきます。

不動産特定共同事業法が整備され、投資商品として、より安心して投資ができるようになった不動産小口化商品とはどのようなものか、その仕組みやメリット・デメリットについてわかりやすく解説します。

1. 不動産小口化商品とは何か

不動産小口化商品とは、特定の不動産を一口数万円から100万円程度に小口化して販売し、不動産の賃料収入や売却益を投資額に応じて出資者に分配する商品です。少額から不動産投資ができ、またREITと異なり現物不動産の保有者になる商品もあるため、相続へのお取り組みとしても注目を集めています。

このスキームは「不動産特定共同事業」と呼ばれており、不動産特定共同事業法(不特法)という法律に基づいて運営されるため、投資家にとってはリスク軽減につながるというメリットもあります。

「不動産特定共同事業」についてもう少し詳しくご説明します。

1-1. 不動産特定共同事業の仕組み

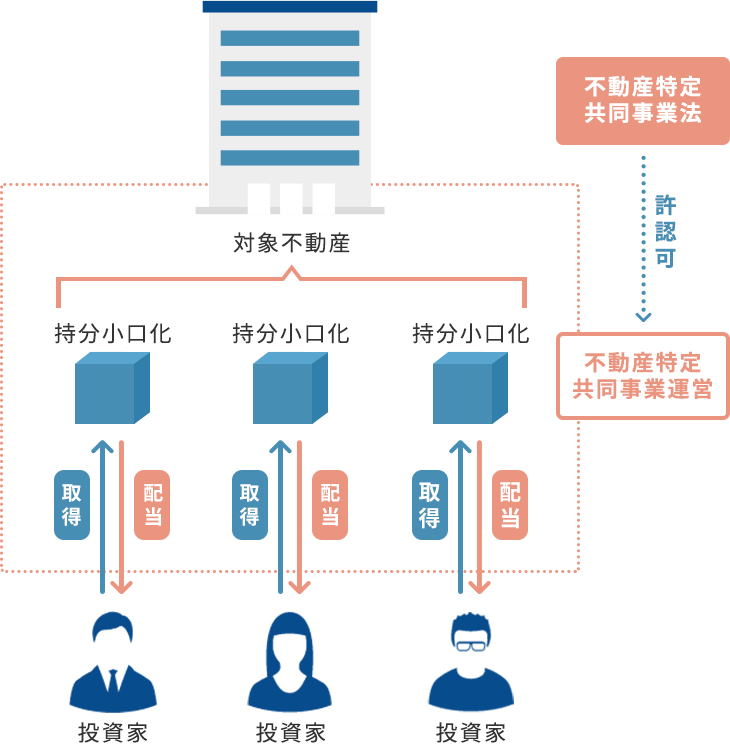

「不動産特定共同事業」では、事業者が収益不動産を購入、分割して小口化投資商品として複数の投資家に販売し、事業による収益を投資家に分配します。事業者は、立地や建物・市場などを精査し、将来的に資産価値の維持・値上がりや収益の安定性があると見込まれる不動産を購入します。

不動産特定共同事業(事業の運営、不動産小口化商品の販売)の事業者は、不動産特定共同事業法により、原則として国土交通大臣または都道府県知事の許可を受ける必要があります。ただし、2013年の法律改正により、一定の要件を満たした会社は届出のみで事業を実施できるようになりました。その後、小規模な不動産特定共同事業については、事業者の資本金が緩和されています。

この不動産特定共同事業法によって、不動産特定共同事業の信頼性が高まり、投資家も安心して投資することができるようになっています。

- こちらも読まれています

1-2. 不動産小口化商品の種類

不動産小口化商品には、事業主体によって「匿名組合型」と「任意組合型」の2つのタイプがあります。それぞれの特徴は次のとおりです。

匿名組合型

匿名組合型の不動産小口化商品とは、投資家が金銭で出資を行い、事業者は事業によって得た利益を事業者が投資家に分配するという投資形態の商品です。出資者である投資家と事業者との相互関係を定めた匿名契約に基づき、「事業者」が事業主体として事業を行います。

匿名組合型の不動産小口化商品の場合、投資家と事業者の関係は金銭のやりとりのみであることが一般的です。1口数万円など少額からの投資ができ、数カ月単位からの短期運用ができることが特徴です。

任意組合型

任意組合型の不動産小口化商品とは、「出資した複数の投資家が共同」で事業主体となり、事業を行うという投資形態の商品です。任意組合型は、金銭出資以外にも現物出資や労務出資が可能です。共同で行った事業によって得た利益は、出資した投資家に分配されます。

また、任意組合型の不動産小口化商品は、相続へのお取り組みとして活用できるという特徴があります。

現物出資の場合は実際に不動産の共同所有者となることから、相続税は実物不動産と同じく相続税評価額で計算されます。また、金銭出資の場合も、不動産の共同所有者にはなりませんが、不動産と同じ相続税評価額で計算できるというメリットがあり、相続税評価額を低く抑えることができる可能性があります。

任意組合型の不動産小口化商品は、1口100万円以上、10年以上などで募集されるものが多く、長期運用で安定収益を得ることができるのが特徴です。

匿名組合型と任意組合型の比較まとめ

| 匿名組合型 | 任意組合型 | |

|---|---|---|

| 事業主体 | 事業者 | 出資者(共同事業) |

| 出資金額(※) | 1口数万円程度~ | 1口100万円程度~ |

| 運用期間 | 数カ月程度~10年以内 | 約10年~数10年 |

| 特徴 |

|

|

- 最低投資口数の規定あり

2. 他の不動産投資との比較

一般的にイメージされる不動産投資としては、収益物件を購入する実物不動産投資や、REIT(不動産投資信託)などの投資方法があります。これらの投資方法と不動産小口化商品にはどのような違いがあるのでしょうか。

2-1. いわゆる一般的な不動産投資と不動産小口化商品の違い

不動産を使った投資を検討する際に、真っ先に頭に浮かぶのは、アパート・マンションを1棟、マンションの1室などを購入する実物不動産投資ではないでしょうか。実物不動産投資では、購入した収益不動産からの賃料収入や将来の値上がり益を目的としています。

ご自身で購入する不動産ゆえに、管理方法や将来的な売却のタイミングなどをご自身で決めることができることができる反面、マンション一棟などの大型不動産を購入しようとすると多額の投資資金や借入が必要になる、物件の維持管理の対応をしなければならない、売却したくてもすぐに売れるとは限らない、などのデメリットもあります。また、実物不動産は分割しにくいため、遺産分割においてトラブルの原因になる可能性があるというデメリットもあります。

一方、不動産小口化商品は、任意組合型でも一口100万円程度(最低投資口数の規定あり)の少額の投資額から不動産投資を始めることが可能です。

また、すでに小口化された不動産であるため、相続の際にも分けやすく、トラブルになりにくいというメリットがあります。任意組合型の不動産小口化商品の場合、相続財産の評価において、実物不動産と同等の扱いになるため、実物不動産と同じく相続税評価額を低く抑えることができる可能性があります。

2-2. REITと不動産小口化商品の違い

REIT(不動産投資信託)とは投資信託の一種で、不動産投資法人が投資家から集めた資金でオフィスビル、商業施設、マンションなどの不動産を複数購入し、賃貸収入や売却益を投資家に分配する金融商品です。

REIT投資は、実物不動産を購入するのではなく、証券取引所を通して投資信託の証券を売買します。そのため流動性が高く、投資家のタイミングで売買することができます。最低投資金額は銘柄により異なりますが、数万円から数十万円となっています。

反面、REITは不動産に特化した商品のため、不動産市況や金利などの影響を受けることになり、賃料下落による分配金の変動や証券価格の下落のリスクがあります。

また、証券市場における需要と供給の関係で値動きが大きくなるというリスクもあります。さらに、上場廃止や不動産投資法人の倒産による価格の下落や取引停止などの可能性もあります。

一方、不動産小口化商品の場合、基本的に特定不動産への投資という形であるため、REITのように、投資資金が複数の不動産に均されることはなく、投資先不動産の運用成績がそのまま分配金や売却益に直結します。そのため、不動産運用のプロが選んだ物件のなかから、ご自身の目利きで将来性を見込むことができる不動産を選択することになります。

3. 不動産小口化商品のメリット

不動産小口化商品には、主に次の5つのメリットがあげられます。

- 不動産運用のプロが選んだ物件に投資ができる

- 不動産保有者としての資産運用である

- 相続へのお取り組みとして活用できる

- 管理の手間がかからない

- リスク分散できる

それぞれのメリットについて、もう少し詳しく解説していきましょう。

3-1. プロが選んだ物件に投資ができる

不動産小口化商品のひとつ目のメリットは、投資対象が、不動産運用のプロが選んだ物件であることです。

不動産小口化商品を運用する事業会社は、安定した賃貸収入が見込めそうな物件、将来的に不動産価値が上がり売却益が生まれそうな物件を選択します。

プロが選ぶ不動産は一般の個人が購入できない規模の商業ビルや商業施設、大型マンションなどです。そもそも不動産運用のプロは、不動産仲介市場などに出回ることのない不動産を探し出し、仕入れることに長けています。

- こちらも読まれています

3-2. 不動産保有者としての資産運用ができる

任意組合型(現物出資)の不動産小口化商品では、小口に分割された不動産を投資家ご自身が保有することになります。一方、REITの場合は不動産投資法人が物件を保有し、投資家は証券のみを購入することになります。

REITと異なり、不動産小口化商品は特定不動産への投資という形であるため、通常の不動産投資のように不動産を見て判断することができます。

3-3. 相続へのお取り組みとして活用できる

任意組合型の不動産小口化商品のメリットには、相続税評価額を低く抑えることができる可能性があります。

現金や有価証券を相続すると、その金額がまるまる相続税の対象となります。一方、同じ現金で購入した不動産を相続した場合、その土地は路線価を、建物は固定資産税評価額を用いた評価方法による「相続税評価額」が相続税の対象となります。

REITと違い、任意組合型の不動産小口化商品では、相続において、現物不動産と同じく「路線価」と「固定資産税評価額」をもとに相続税評価額を計算するため、このように相続へのお取り組みとして活用することができるのです。

3-4. 管理の手間がかからない

不動産小口化商品は、不動産投資における煩わしい管理の手間がかからないというメリットもあります。

いわゆる一般的な不動産投資(実物不動産投資)において、物件の管理・メンテナンスは必要不可欠です。入居者の募集や退去の管理はもちろん、家賃の入金管理や回収、定期的な清掃・メンテナンスなど、不動産オーナーが手配をしなければならない業務は意外と多く、物件の管理の煩わしさを感じる投資家も少なくありません。

不動産小口化商品の場合、物件管理は事業者や専門の管理会社が行うため、安心して任せることができます。

3-5. リスク分散ができる

不動産小口化商品のメリットとしては「リスク分散」もあげられます。

不動産小口化商品は分散投資がしやすく、ひとつの不動産にすべての資金を投資するのではなく複数の物件に分けて小口投資することが可能です。

例えば5,000万円の資金で不動産投資をする場合、5,000万円の不動産物件をひとつ購入するよりも、立地や物件種類を分散しながら500万円ずつ10の物件に投資する方が、リスク分散につながるでしょう。また、5,000万円の資金のうち、2,000万円は不動産小口化商品に投資し、3,000万円は別の金融商品に投資するといったポートフォリオの形成も可能です。

4. 不動産小口化商品のデメリット

多くのメリットがある不動産小口化商品ですが、デメリットがないわけではありません。不動産小口化商品のデメリットとしては、

- 元本保証、賃料収入の保証がない

- 不動産小口化商品にはまだ選択肢が少ない

- 融資が使えないため自己資金が必要

といったことがあげられます。それぞれのデメリットについて、もう少し詳しく解説していきましょう。

4-1. 元本保証、賃料収入の保証がない

不動産小口化商品は、組合もしくは共同事業としてひとつの不動産を購入し、運用利益さらには売却時利益を分配する、という仕組みになっています。

そのため、「その不動産は安定して賃料収入が得られる物件なのか、また将来的に値下がりする可能性はないのか?」という不安があり、一般的な不動産投資と同様、不動産小口化商品を選択する際にも慎重な判断が必要です。

例えば、入居者がなかなか決まらない空室の状態が続くと賃料収入は減ってしまいますし、将来的に不動産価値が下がってしまった場合、売却したときに元本割れを起こしてしまうというリスクもあります。

4-2. 実物不動産投資と比べると利回りが低くなる傾向がある

実物不動産投資では、事故・災害時の保険の手配や修繕積立金の管理、修理・修繕などのメンテナンスやリーシングの意思決定などを、投資家自らが行う必要があります。一方、不動産小口化商品の場合はこれらの業務をすべて運用会社が行うため、オーナー側には一切手間がかからず、賃料を受け取るだけでよいというメリットがありますが、その分のコストがかかっているため、実物不動産投資と比べると利回りは低くなる傾向があります。

投資目的や運用スタイルに合わせて、利回り以外の条件も含め、しっかりと確認して選ぶことをおすすめします。

- こちらも読まれています

4-3. 商品によっては中途解約できない場合がある

不動産小口化商品のなかには、中途解約できない商品もあります。

また、中途解約ができる場合でも、手続きは実物不動産の売却と同じように、買い手を見つけるための仲介が必要となります。そのため、中途解約可能な商品であってもすぐには解約できないことが多いでしょう。また、なかには中途解約時に買い取りをしてくれる事業者もありますが、当然市場価格よりも安い金額での買い取りとなってしまいます。

不動産小口化商品を中途解約する可能性がある方は、解約時の仲介がスムーズにいくよう、不動産小口化商品の販売実績が多く、顧客の多い事業者が販売する商品を選ぶとよいでしょう。

中途解約手数料についても商品によって異なりますので、あらかじめ確認しておくことをおすすめします。

4-4. 融資が使えないため自己資金が必要

一般的な不動産投資であれば、物件の評価価値によっては投資対象不動産を担保に融資を受けられる可能性がありますが、不動産小口化商品の場合、物件を担保に融資を受けることはできないというデメリットがあります。不動産小口化商品を購入する際は、自己資金での投資が原則となります。

メリット・デメリットまとめ

| 不動産投資の種類 | メリット | デメリット・リスク |

|---|---|---|

| 不動産小口化商品 |

|

|

| 一般的な不動産投資 |

|

|

| REIT(不動産投資信託) |

|

|

5. 不動産小口化商品はこんな人におすすめ

不動産小口化商品についてメリット・デメリットをそのほかの不動産投資と比較してきました。では、不動産小口化商品は具体的にどのような方に向いた投資手法なのでしょうか。

不動産小口化商品は、

- 物件をしっかり選んで不動産を購入したいが、選択基準があいまいで不安な方

- ポートフォリオの分散をしたいと考えている方

- 退職金を有効活用したい方

- 不動産オーナーになりたいが物件管理は面倒と思われている方

- 相続へのお取り組みや贈与を有利に進めたいと考えている方

におすすめの投資手法です。一方で、

- 融資を受けて不動産投資を始めたい方

- ハイリスク・ハイリターン(高利回り)を求める方

には向かない投資方法といえるでしょう。

弊社の不動産小口化商品である「Vシェア」は、個人単位ではなかなか購入しづらい都心の商業地にある中規模オフィスビルを1口100万円単位・5口以上(最低口数は変更となる場合があります)から提供しております。

「Vシェア」のメリットは、

- 空室率が低い東京都心の中規模オフィスへ投資できる

- 不動産オーナーになれる(共同持分所有者として登記される)

- 相続や贈与などの資産分割がしやすい

- 物件の管理、運営の手間がかからない

- 長期修繕計画の作成により、定期的な修繕費の積み立てが可能(突発的コストがかからない)

- 資産価値と収益の安定性を維持できる(長期分散投資向き)

空室率の低い東京都心のオフィスビルを中心に、プロの目で厳選した資産価値の高い物件のみを対象としています。長期的に資産価値や収益の安定性を維持できることから、生前相続(生前贈与)や相続へのお取り組みとしてもご活用いただける商品です。

共有持分オーナーとして不動産登記される安心感もあり、かつ所有するオフィスビルなどの物件管理や運用、メンテナンスは、弊社が責任を持って行いますので、オーナー様が不動産の維持管理のために何かをしなければならないということはありません。

「Vシェア」は、長期的な収益の安定性を重視し、面倒な物件管理や突発的な支出リスクを軽減した、長期分散投資におすすめの不動産小口化商品なのです。

- こちらも読まれています

6. 最後に

今回は、不動産小口化商品とは何か?どのようなメリット・デメリットがあるのか?について、通常の不動産投資やREITと比較しながら解説してきました。中でも弊社の商品である「Vシェア」は、相続へのお取り組みやポートフォリオの分散をご検討の方などに多くのメリットが発揮されるように設計されています。より詳細に「Vシェア」についてご覧になられたい方は、下記ページをご参照ください。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

不動産小口化商品「Vシェア」の商品詳細、収益シミュレーション、

物件に関する資料をお送りいたします。

監修者

橋本 秋人はしもと あきと

FPオフィス ノーサイド代表

ファイナンシャル・プランナー 不動産コンサルタント

保有資格:ファイナンシャル・プランナー(CFP®認定者・1級FP技能士)、公認不動産コンサルティングマスター、宅地建物取引士、終活アドバイザー(終活アドバイザー協会) 他

1961年東京都出身。早稲田大学商学部卒業後、住宅メーカーに入社。長年、顧客の相続や資産運用として賃貸住宅建築などによる不動産活用を担当。

また、自らも在職中より投資物件購入や土地購入新築など不動産投資を始め、早期退職を実現した元サラリーマン大家でもある。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続などを中心に相談、セミナー、執筆などを行っている。

FPオフィス ノーサイド(https://fp-noside.jimdo.com/)

不動産投資の記事一覧に戻る