目次

連載『退職金運用の始め方』第2回のテーマは、「退職金運用で失敗しないために - 事例と回避策を知る」です。多くの方が老後生活への不安から退職金運用の必要性を感じています。この記事では、なぜ退職金運用の失敗が起きるのか、退職金運用で失敗しないためのポイントについてお話します。

1. 日本人の8割以上が、老後生活に不安を感じている

老後生活に多くの方が不安を感じているのは、周知のとおりです。その不安感を数値化した調査がありますので、まずは調査内容からご紹介していきましょう。引用するのは、生命保険文化センターが3年ごとに発表している『生活保障に関する調査』の令和元年度版になります。

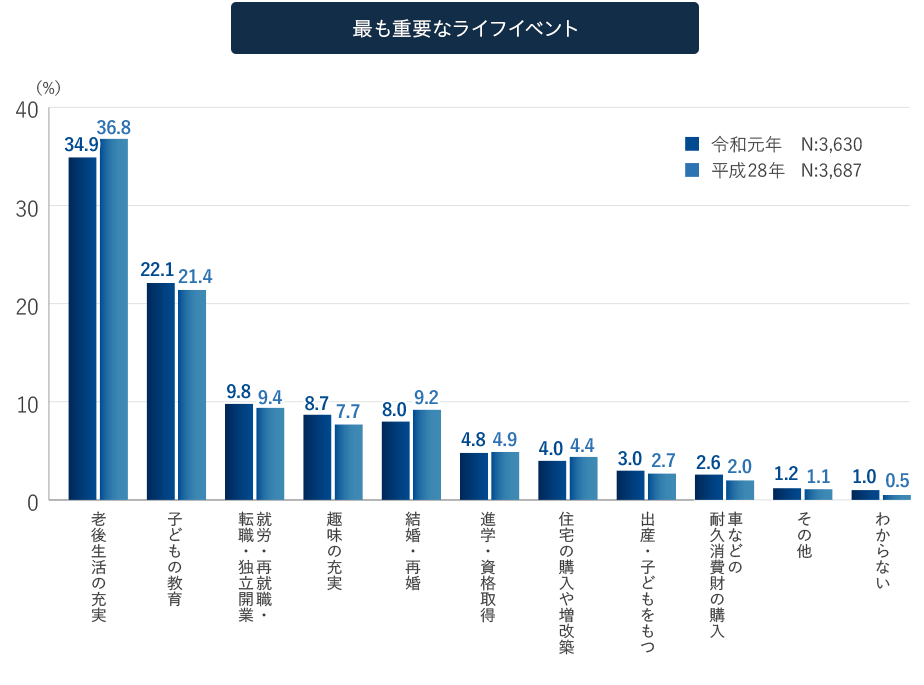

出典:「令和元年度 生活保障に関する調査」(生命保険文化センター)

図1は、ライフイベントの中で、最も重要だと考えるイベントをランキング化したものです。令和元年度の調査でも、前回、平成28年度の調査でも、「老後の生活の充実」が1位になっています。年齢が高くなるにつれ、老後の生活の充実を願う割合は高くなるとともに、男性よりも女性のほうが、その割合は高くなっています。

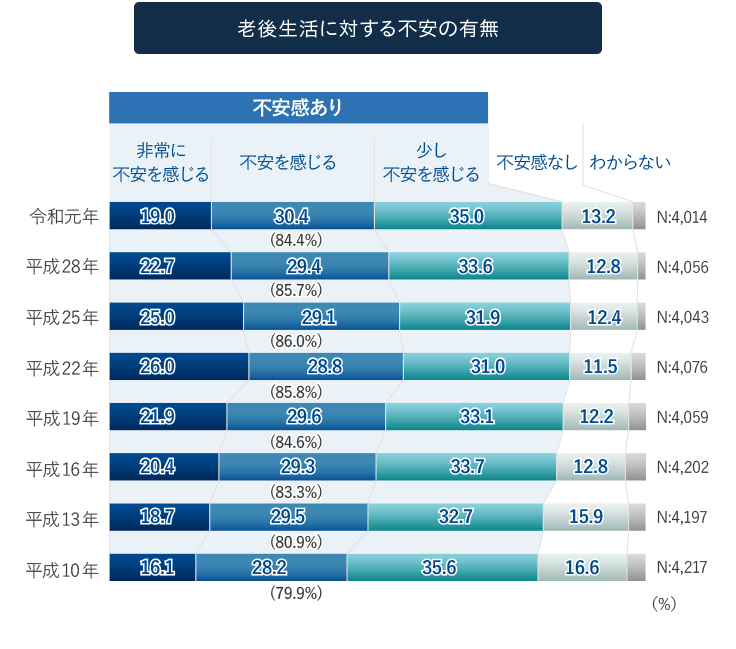

出典:「令和元年度 生活保障に関する調査」(生命保険文化センター)

老後生活の充実を願ういっぽうで、現実には「老後生活に関する不安」を8割以上の方が感じています。「不安感はなし」と答えた方は、わずか1割強。

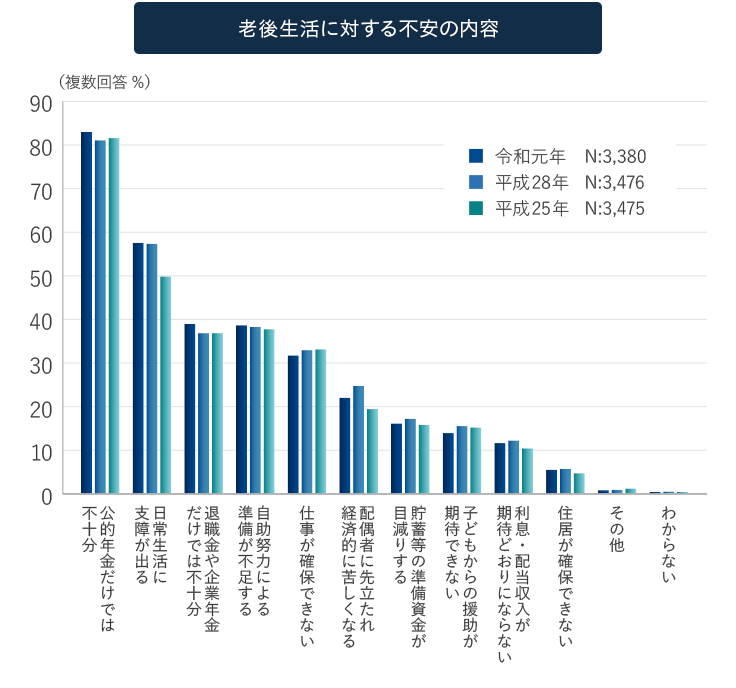

老後生活に関する不安を感じる理由は、1位が「公的年金だけでは不十分だから」、2位が「日常生活に支障が出るから」。そして、3位に「退職金や企業年金だけでは不十分」が続いています。退職金や企業年金をもらえる方であっても、老後生活に対する不安感は大きい現実があります。

ところで、少し前に「老後資金が2,000万円不足する問題」が世間を賑わせました。この問題がメディアで取り上げられるようになってから、「2,000万円はないと、老後は暮らせませんか?」というご質問をいただく機会が増えているものの、「2,000万円という金額は参考値にはなりますが、あなたご自身にとって意味のある金額ではありません」とお答えするようにしています。

2,000万円という金額は、家計調査を基に算出した数値にすぎないからです。実際のところ、各家庭に必要な老後資金額は、「各家庭の年間の赤字額」がわからなければ算出できません。

また、すでに老後に近づいていたり、定年退職後の継続雇用がスタートしている場合、その方の老後資金が1,000万円だとしたら、2,000万円を目標にしても無理がありますし、すでに3,000万円を持っている方が、2,000万円を気にしても意味がありません。

1-1. 退職金運用で失敗するタイプの人とは?

退職金運用で失敗するタイプの人の特徴として、「平均額」や「みんながやっていること」を知りたがる傾向があると感じています。

みんなと同じ2,000万円まで資産を殖やしたいからと、その方の許容範囲を超えるリスク商品を選択してしまうケースが実際にあります。逆に、「2,000万円あれば、大丈夫なんだ」と安心してしまい、高額なリフォームをおこなったり、子どもや孫への過度の援助をして、早いペースで老後資金を減らしてしまう方もいます。大切なのは、退職金を受け取って貯蓄が増えても焦らないこと。それにつきます。

2. なぜ、退職金運用の失敗が起きるのか?

相談業務の中で気になるのは、退職金を受け取った方が「早く運用方針を決めて、落ち着きたい」と考え、慌てて金融機関に相談に行くケースが多い点です。一千万円単位になる退職金を普通預金や定期預金に預けたままにしておくと、落ち着かないからだと思いますが、その結果、自分では金融商品の勉強をしないまま、相談先の金融機関からすすめられた運用商品を購入してしまうケースが後を絶ちません。

とりあえず運用商品を購入すれば、いったんは落ち着くとしても、熟考せずに、すすめられるままの商品を購入したことになりますし、販売手数料や信託報酬が高めの商品を購入してしまうケースもあります。

相談者は「プロに任せれば、殖えるはず」と思いがちですが、運用は殖えたり、減ったり、日々の変動を繰り返します。変動(増減)を繰り返しながらも、平均的に見れば、預金では得られないリターンを目指すのが運用の基本です。相場次第では、運用額がマイナスに陥ることもあります。相場が低調なときは、運用商品を組み替えることが望ましいのに、残高が減ると耐えられずに、慌てて解約をする方もいます。短期的な相場の変動に弱い方も多いのが、退職金運用で失敗しがちな方の特徴ともいえます。

2-1. 熟考せずにすすめられるままの運用で、高い手数料を払うケースもある

また、自分で勉強をしないまま、金融商品を購入した場合、高い手数料を支払う可能性もあります。

一例として、退職金を預けると退職金特別プランを利用できる金融機関がたくさんあります。「退職金を預けてくだされば、定期預金の金利を上乗せしますよ」という触れ込みですが、実際には金利が少し高めの定期預金と、販売手数料や信託報酬が高い投資信託とのセット購入になっているのが一般的。定期預金に少しばかり高い金利が付いたとしても、投資信託のほうで支払う手数料で利息は飛んでしまいます。

また退職金を運用する際は、「ラップ口座」のように運用方針や商品選択などの一切をプロに任せられる仕組みを利用する方もいるはずです。一般的には販売されていない商品を利用するケースもあり、それゆえ情報の価値に見合う高めの管理手数料が設定されます。

ラップ口座の手数料は金融機関ごとに条件が異なるので、正しい比較はできませんが、私が知る例を挙げますと、2,000万円預けている方は年間35万円くらい、9,000万円預けている方は年間120万円くらい支払っています。

2-2. 人任せのままではリテラシーも高まりづらい

口座を管理する手数料が高い商品であっても、それに見合うリターンが得られればいいわけですが、プロに任せることで安心感は得られても、運用成果は自分で購入した場合とそれほど変わらない可能性もあります。

いずれにしても、退職金を安全に、かつ有利に殖やしたいと思うなら、ある程度の知識を得ようとする努力は欠かせません。すべて人任せでは運用リテラシーを高めていくのは、難しいのが現実だからです。

冷静に考えれば、退職金を受け取った時期が運用に向く時期とは限りません。「早く、運用に回して、落ち着きたい」という気持ちは抑え、しばらく普通預金や定期預金に寝かせたまま、運用の勉強をしてはいかがでしょうか。勉強をしないまま、人任せにすると、退職金運用が失敗(後悔)につながるケースが多いと感じるからです。

3. 退職金運用で、失敗しないポイントは?

次は、ポートフォリオに触れたいと思います。

運用の世界では、「分散投資」という言葉が日常的に使われます。ひとつのカゴにたくさんの卵を入れた場合、そのカゴを落とすとすべての卵が割れてしまいますが、いくつかのカゴに卵を分けて入れておけば、カゴを落としても、被害を受けるのは落としたカゴの卵だけ。これが、分散投資のメリットを表す例えとしてよく用いられます。運用する際は分散投資を心掛けたいものですが、気になるのは分散投資の中身です。

たとえば、「何本もの投資信託に分けて、運用をしています」というご相談者のポートフォリオを拝見すると、ファンドの数は多いのに、そのすべてが国内債券に投資するファンドだというケースがありました。似たようなケースで、複数本に分けて購入しているのに、すべてが日経平均に連動するファンドを持っている方もいました。

分散投資は、経済状況になんらかの変動が生じた時に、異なる動きを見せる投資対象を組み合わせておくことで、価格の下落幅を抑えようとするものです。同じ投資対象のファンドは、買う時期をずらすこと以外に、何本にも分けて保有する意味はありません。退職金で投資信託を購入する場合、リスクを低くしたいと考えて債券型の投資信託を何本も購入する方がいますが、債券ファンドが欲しいなら、国債を直接買い付けても済む話です。

分散投資をしたはずなのに、同じ投資対象のファンドばかり購入してしまう事態は、運用の勉強をすれば避けられる話です。同時に、退職金で購入する商品として投資信託を選択する方が多いようですが、投資信託以外の商品にも目を向けて、複数の商品の中から分散投資に向く組み合わせを選ぶことが大切です。

3-1. 退職後の生活に慣れるまでは、“運用の勉強期間”と考える

いずれにしても退職後は、毎月ある程度の給与が受け取れていた現役時代とはお金の流れが変わります。たとえば継続雇用で働く場合、給料が下がる代わりに、高齢者継続雇用基本給付金(60歳時点の給与から下がった分の一部を補てんしてくれるお金)が受け取れたり、中には在職老齢年金(生年月日によるが、働きながらでも受け取れる年金)を受け取りながら働く方もいます。給付金や年金は毎月ではなく、2カ月ごとに支給されるケースが多く、今月は給付金が出るけど、来月は給付金がないのでやりくりがキツイなど、家計のやりくりが難しくなる現実もあります。年間収支も大きく変わるでしょう。

実際に退職金をもらってから1年くらい経たないと、「年間の赤字」は計算できず、運用にまわせる余裕資金も算出できません。退職金運用で失敗しないためにも、焦って金融機関からすすめられた商品を購入せず、国内の株式相場や為替相場、金利などが変動するのを自分の眼で追いながら、運用のシミュレーションをしてみましょう。

シミュレーションをおこなうと価格変動を実感できるようになりますし、人任せで商品を購入しようとしていたときとは、選択する商品が変わるはずです。そして運用の勉強をする際は、退職後のライフプランもきちんと考えることが望まれます。

- こちらも読まれています

- こちらも読まれています

- こちらも読まれています

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

記事執筆

畠中 雅子はたなか まさこ

ファイナンシャル・プランナー

新聞・雑誌・WEBなどに多数の連載を持つほか、セミナー講師、講演、相談業務などをおこなう。高齢者施設への住み替え資金アドバイスをおこなう「高齢期のお金を考える会」、ひきこもりのお子さんを持つご家庭に生活設計のアドバイスをおこなう「働けない子どものお金を考える会」などを主宰。著書は「ラクに楽しくお金を貯めている私の『貯金簿』」(ぱる出版)「ひきこもりのライフプラン」(岩波書店、斎藤環氏との共著)ほか、60冊を超える。

http://miniatureworld.jp/

畠中雅子: 本 - Amazon.co.jp

老後資金の記事一覧に戻る