目次

本記事に掲載された情報は、2021/06/29時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

生命保険で死亡保険金や満期保険金などの給付金を受け取ったら、契約者、被保険者(保険の対象となる人)、受取人が誰なのかによって、相続税や贈与税、所得税いずれかの税金がかかります。相続へのお取り組みとして生命保険を活用するなら、まずは生命保険にかかる税金の基本を理解しておきましょう。

この記事では、生命保険で相続税がかかるケースやいくらかかるのか?など、生命保険にかかる相続税について知っておきたい基本知識をまとめていきます。

1. 生命保険にかかる税金の種類

生命保険の給付金を受け取った場合でも、税金がかからないケースもあります。まずは、生命保険の給付金で税金がかかるケースとかからないケース、かかる税金の種類について解説します。

1-1. 生命保険の給付金に税金がかかるケース

生命保険で税金がかかるのは、「死亡保険金」と「解約払戻金」、「満期保険金」です。

「死亡保険金」とは、保険の対象となる被保険者が死亡したときに、指定された受取人に対して支払われる給付金です。

「解約払戻金」とは、生命保険の契約を解約したときに、契約者に対して払い戻されるお金です。

「満期保険金」とは、生命保険契約が満期を迎えたときに、保険会社から支払われる給付金です。死亡保険金同様に、指定した受取人に対して支払われます。

1-2. 生命保険の給付金に税金がかからないケース

生命保険の給付金のなかには、税金がかからないものもあります。

例えば、「入院給付金」や「手術給付金」、「通院給付金」など生命保険の契約期間中に複数回支払われる可能性がある給付金は、治療費や療養費として実際に支払った費用を補う目的で支払われる給付金のため、非課税となります。

1-3. 生命保険は契約形態によってかかる税金が異なる

生命保険は、契約者、被保険者(保険の対象となる人)、受取人が誰なのかという契約形態によって、かかる税金の種類が異なります。

そのため、「生命保険の契約は難しくて苦手」「保険会社にお任せしている」という方も、相続へのお取り組みを検討するにあたっては、自分の加入している生命保険がどのような契約形態になっているかをしっかりと確認しておくことが大切です。

契約者とは

生命保険契約における契約者とは、保険料を支払う人、保険の名義人となっている人のことをいいます。もし生命保険を途中解約する場合には、契約者が解約返戻金を受け取ります。

被保険者とは

生命保険契約における被保険者とは、その保険の対象となる人のことをいいます。病気や怪我で入院した場合には、被保険者が給付金を受け取ります。また、被保険者が死亡した場合には、契約者が指定した受取人が死亡保険金を受け取ります。

受取人とは

保険金受取人とは、被保険者が死亡した場合に死亡保険金を受け取る人のことをいいます。被保険者本人が亡くなったときに支払われる死亡保険金は、被保険者本人が受け取ることはできないため、あらかじめ受取人を指定しておきます。受取人は配偶者や子供、二親等以内の親族とするケースがほとんどで、複数人に指定することも可能です。

契約形態ごとにかかる税金

生命保険で死亡保険金や満期保険金を受け取った場合は、相続税、贈与税、所得税のいずれかの税金がかかります。どの税金がかかるかは、以下の図を参考に確認してください。

また、生命保険の解約払戻金は、支払った保険料よりも高額の払戻金を受け取った場合、差額が所得税の対象となります。

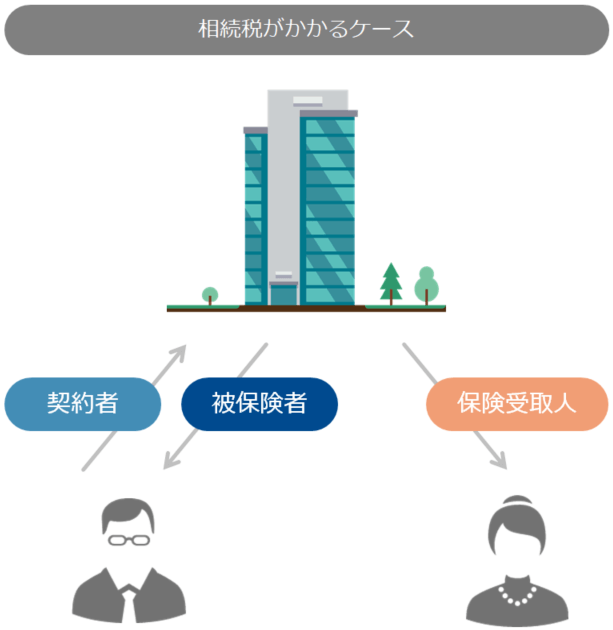

1-4. 生命保険に相続税がかかるケース

生命保険の契約で相続税がかかるケースはひとつだけ、生命保険の契約者と被保険者が同一人物で、保険金受取人だけが異なる人物という場合です。

例えば、生命保険の契約者が夫、被保険者も夫、保険金受取人は妻という場合には、妻が受け取る生命保険金に相続税が課せられます。

2. 生命保険の相続税はいくらからかかる?

生命保険による相続へのお取り組みを検討するにあたって、実際に相続税がいくらかかるのかを把握しておきたいという方もいるでしょう。

生命保険にかかる相続税は、受け取った給付金がそのまま課税対象となるわけではなく、複数の非課税控除を適用することができます。そのため、生命保険にかかる相続税は、死亡保険金などの給付金から非課税控除額を差し引いた金額を相続税の課税対象額として計算しましょう。

2-1. 相続税の非課税控除を適用

生命保険の死亡保険金の受取人が相続人の場合は、以下の計算式で算出した金額を上限として、非課税控除を適用することができます。

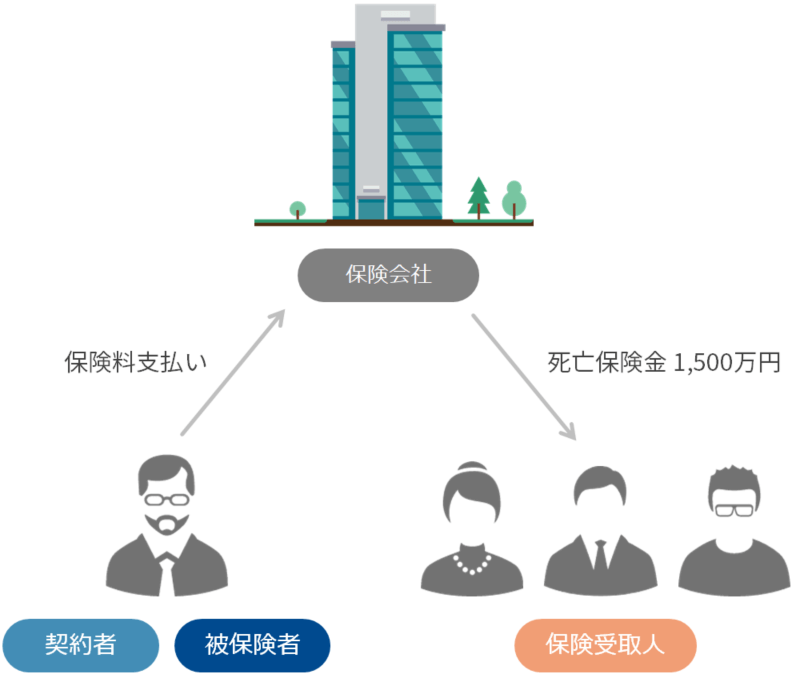

相続における生命保険の非課税枠:500万円×法定相続人の人数

例えば、契約者と被保険者が夫で、受取人が妻と子供2人という生命保険契約の場合、夫の死亡により1,500万円の死亡保険金が妻と子供2人にそれぞれ500万円ずつ支払われたとしても、500万円×3人で1,500万円までは非課税控除が適用できるため、死亡保険金に対する相続税の支払いはゼロということになります。

ただし、生命保険均等の非課税控除が適用できるのは、保険金受取人が相続人の場合に限ります。また、相続を放棄した場合は相続人とみなされないので非課税控除の適用を受けることはできません。

2-2. 相続税の基礎控除を適用

相続税の基礎控除とは、相続によって財産を受け取った人が、誰でも無条件で差し引くことができる控除額のことです。相続税の基礎控除は、以下の計算式で算出します。

相続税の基礎控除額:3,000万円+600万円×法定相続人の人数

例えば、夫が死亡し、法定相続人が妻と子供2人、生命保険の死亡保険金1,500万円、それ以外の財産4,500万円という場合、生命保険の非課税控除が1,500万円、相続税の基礎控除額が4,800万円それぞれ適用できるため、このケースでの相続税の支払いはゼロということになります。

- こちらも読まれています

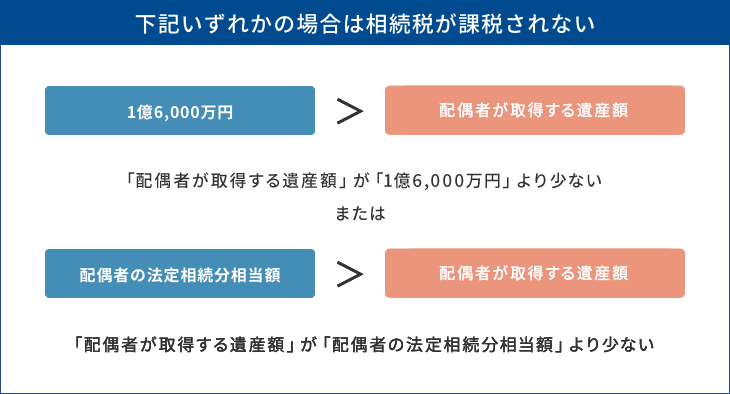

2-3. 相続税の配偶者控除を適用

相続税の配偶者控除(配偶者の税額の軽減)とは、被相続人の配偶者が取得する財産に対しては、「1億6,000万円」または「配偶者の法定相続分相当額」、どちらか多い金額までの相続税がかからなくなるという制度です。

例えば、相続人の妻が受け取った生命保険の死亡保険金が、生命保険の非課税控除額と相続税の基礎控除額を合わせた額を超えていた場合にも、正味の遺産額が1億6千万円以下、または配偶者の法定相続分相当額以下であれば、相続税の支払いはゼロということになります。

- こちらも読まれています

3. 生命保険以外に財産がある場合の相続税の計算は?

相続へのお取り組みを検討するにあたっては、生命保険以外にどんな財産を相続するのかも重要です。

相続税の計算で重要な相続税評価額の計算方法は相続する財産の種類によって変わるため、それぞれの計算方法を把握しておく必要があるでしょう。

特に土地や建物などの不動産の相続は、現金で相続するよりも相続税評価額が下がる可能性があるため、生命保険同様に相続へのお取り組みとして有効です。生命保険以外に、現金や不動産などの財産がある方は、それぞれの財産の評価方法を把握しておくと、相続へのお取り組み時に役立つでしょう。

4. 最後に

今回は、生命保険にかかる相続税について解説してきました。生命保険には、生命保険金等の非課税控除や相続税の基礎控除、配偶者控除を適用することができるため、相続へのお取り組みとして有効な商品です。しかし、生命保険で死亡保険金や満期保険金を受け取った場合にかかる税金は相続税だけでなく、その契約形態によっては贈与税、所得税がかかるケースもあります。また、いざ相続へのお取り組みのために生命保険に加入したいと思っても、年齢や健康状態によっては加入できない可能性もありますので、注意しておきましょう。

※本コラムに記載された内容は、各種の事例や文献を基に一般論として述べたものです。弊社から当該物件の購入についての税務に関する何らの示唆

および確定的な見解を示すものではなく、本資料に記載された算出方法や評価額など一切について正確性および確実性を保証するものではありません。

具体的な申告書の作成などにあたりましては、税理士などの専門家や所管の税務署などにご相談いただきますようお願いいたします。

※ 分譲マンションの相続税評価額については、「居住用の区分所有財産の評価について(国税庁)」に定められた評価方法が適用されます。

※ 一定期間の保有が条件となります。

※ 評価額は物件により異なります。

弊社の不動産小口化商品「Vシェア」は相続へのお取り組みとしてもおすすめです。「Vシェア」は、主に東京都心のオフィスビルなどの不動産物件を小口化し、500万円(1口100万円・5口以上)から、ご購入いただけるようにした商品です。通常では、高額な都心商業地のオフィスビルへ個人でも投資することができます。また、都心の不動産は、市場価格と路線価の差を利用して相続へのお取り組みとしてもご活用いただけます。口数単位で、複数の相続人に分割しやすいというメリットもあり、「Vシェア」は相続へのお取り組みとして多くのお客様にご活用いただいております。

「Vシェア」についてより詳しくご覧になられたい方は、下記ページをご参照ください。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 相続税の圧縮効果を含めた税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

監修者

萱谷 有香かやたに ゆか

叶税理士法人 東京事務所代表

税理士・上級相続カウンセラー

大学卒業後は、英会話教材を飛び込み営業により訪問販売しておりましたが、一生働ける仕事をしたいと思い税理士を目指しました。

不動産投資に特化した税理士事務所で働きながら、沢山の収益物件について税務と投資の面で多くの知識を得られたことを活かし、自分でも不動産投資を始めました。

現在では5棟の物件を保有しつつ、不動産投資家さんの気持ちがわかる税理士になるよう日々勉強し、色々な情報を集めています。

不動産投資専門の叶税理士法人(https://tax.kanae-office.com/)

相続の記事一覧に戻る