目次

本記事に掲載された情報は、2021/07/21時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

相続税は、相続に向けた準備のやり方次第で残された家族を非常に困らせる状況にさせてしまう可能性があります。

「相続する財産がそれほどないから…」と相続に向けた準備をしないでいると、予想外に高額の相続税に驚いたり、親族間での相続トラブルが発生したりするケースもあるため、遺族に負担をかけないためにも、相続に向けた準備は早いうちから始めておくことをおすすめします。

この記事では、知っておいて損はない相続に向けた準備の基本を紹介します。

1. 生前にできる相続に向けた準備

まずは、生前にできる相続に向けた準備の方法をご紹介します。

1-1. 生前贈与による相続に向けた準備

生前贈与は、必ず知っておきたい相続に向けた準備の基本ともいえる方法です。生前贈与は、生前に財産を贈与することで、贈与する相手や財産を自分で選べるというメリットがあります。

- 暦年贈与

- 相続時精算課税制度

「暦年贈与」は、贈与税の基礎控除を活用した生前贈与の方法です。1月1日〜12月31日の1年間に贈与した財産の合計額が110万円以下であれば贈与税が非課税となり、かつ相続時の財産を減らすことができるため、相続に向けた準備として活用されています。

「相続時精算課税制度」は、親子間または祖父母から孫に対する生前贈与の場合に、最大2,500万円の贈与にかかる贈与税が非課税となる制度です。ただし、生前に受け取った財産にかかる贈与税を一時的に非課税とする制度のため、相続時には相続財産として加算され、相続税の課税対象となります。

贈与された財産は相続時ではなく贈与時の時価で評価されるため、例えば不動産を生前贈与する場合など、贈与時よりも相続時の財産の価値が上がっていれば、その分の納税金額が少なくなる可能性があります。

| 相続時精算課税制度 | 暦年課税(暦年贈与) | |

|---|---|---|

| 適用要件 | 60歳以上の父母又は祖父母から、20歳以上の子又は孫に対して財産を贈与する場合のみ(年齢は贈与年の1月1日で判断) | 特になし 親子間、親族間以外にも、第三者からの贈与にも適用できる |

| 非課税限度額 | 贈与者1人につき2,500万円まで | 受贈者1人につき、1年間で110万円まで |

| 贈与税の計算 | (譲り受けた財産の合計金額-特別控除2,500万円)×一律20% | (1年間で譲り受けた財産の合計金額-基礎控除110万円)×税率(10%~55%) |

| 申告手続き | 贈与税が0円(非課税枠内)でも申告が必要 | 贈与税が0円(非課税枠内)の場合は申告不要 |

| 相続時の加算 | 譲り受けた財産を贈与時の時価で相続財産に加算する | 相続時の加算はなし

|

| メリット | 価値の上昇が見込める住宅や土地などの財産を贈与することで、相続税の財産の評価額を低く抑えることができる可能性がある | 贈与した財産は相続税の課税対象とならないため、生前に贈与することで相続財産が減り、想定以上の納税額となるリスクの防止につながる |

| デメリット | 住宅や土地などの財産を贈与する場合、不動産取得税や登録免許税など、贈与税以外の税金がかかる | 非課税枠が小さい |

- こちらも読まれています

1-2. 不動産を活用した相続に向けた準備

相続に向けた準備では不動産を活用するのもおすすめです。

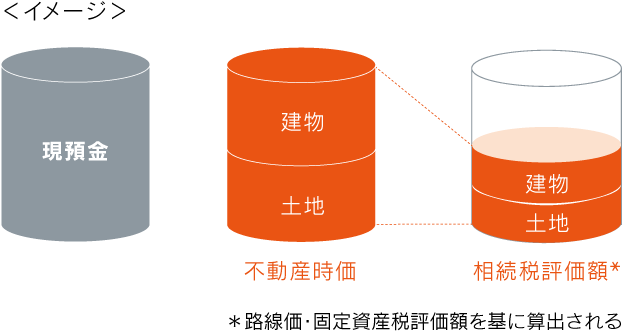

不動産にかかる相続税は原則、路線価や固定資産税をもとに相続税評価額が算出されるため、現金で相続するよりも相続税評価額を引き下げられる可能性があります。

現金の相続と不動産の相続との比較や、不動産を活用した場合のシミュレーションなど、不動産を活用した相続に向けた準備について詳しくは以下の記事をご覧ください。

- こちらも読まれています

また、不動産の相続や生前贈与では特例を活用することができるというメリットがあります。

不動産の相続に向けた準備で活用できる特例は以下のとおりです。

- 小規模宅地等の特例

- 贈与税の配偶者控除の特例

小規模宅地等の特例

小規模宅地等の特例とは、住居として住んでいた土地や事業・賃貸用として使っていた土地を相続する場合に、一定の要件を満たすことで相続税の課税評価額が50%から最大80%減額されるという特例のことです。ぜひ活用したい特例ですが、適用要件が複雑なため、税理士などの専門家に相談しながら検討するとよいでしょう。

相続に向けた準備としてアパートやマンションを建設して賃貸経営する場合、その土地に設定された借地権割合・借家権割合によって、相続財産としての評価額が減額される可能性があります。また、小規模住宅地等の特例を活用できるため、現金を相続する場合よりも相続税評価額を引き下げる可能性があります。

- こちらも読まれています

贈与税の配偶者控除の特例

贈与税の配偶者控除の特例は、夫婦間で居住用不動産等の生前贈与を行う場合に活用できる特例です。最大2,000万円の特別控除が適用され、暦年贈与の基礎控除110万円と組み合わせることで、最大2,110万円までの贈与が非課税となるため、不動産を生前贈与することで、円滑な相続につながります。

1-3. 生命保険を活用した相続に向けた準備

生命保険も相続に向けた準備として活用されています。

生命保険が相続に向けた準備として有効な理由は、相続税の非課税控除(500万円×法定相続人の人数)が適用できるためです。また、生命保険から支払われる死亡保険金の受取人は指定することができ、遺産分割の対象外となるため、特定の人に対して確実に財産を残したい場合にも活用されています。また、暦年贈与と生命保険を組み合わせて相続に向けた準備を行うことも可能です。

- こちらも読まれています

1-4. 家族信託による相続に向けた準備

家族信託とは、認知症などにより円滑な相続が難しい場合に有効であるとして最近注目されている財産管理方法のひとつで、財産を保有する人が生前のうちに、その財産管理を銀行ではなく信頼できる家族に託す民事信託のことをいいます。

家族信託は、将来的に相続の対象となる財産を生前のうちから家族が受託しておくことで、突然の病気や認知症などによる判断能力低下にともなう資産凍結を防ぎ、財産を保有する人が亡くなった後は、受託した家族が本人の希望に従って、本人の代わりに財産の管理ができるというメリットがあります。

ただし、家族信託は、契約書の作成や登記、公正証書の手続きなど複雑な手続きが多いため、専門家に依頼しながら進めるとよいでしょう。

- 【家族信託®】は一般社団法人家族信託普及協会の登録商標です

- こちらも読まれています

1-5. 養子縁組による相続に向けた準備

相続税には基礎控除額(3,000万円 + 600万円 × 法定相続人の数)があり、基礎控除額は法定相続人の人数が多いほど増えることになります。

そのため、例えば孫を養子にするなど、養子縁組により法定相続人を増やすことで基礎控除額をより多く活用できることとなります。

ただし、国税庁のHPでは以下の記載があり、相続税の負担を不当に減少させる養子縁組は認められていません。

出典:No.4170 相続人の中に養子がいるとき|国税庁養子の数を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合、その原因となる養子の数は、(法定相続人の数に含める被相続人の)養子の数に含めることはできません。

2. 生前に行っておくべき争族を防ぐための準備

相続に向けた準備として考えなければならないのは、相続税評価額だけではありません。

家族や親族が遺産分割を巡って争うことを「争族(そうぞく)」といいますが、特に複数人の相続人がいる場合、遺産分割協議がまとまらず、トラブルに発展する可能性があります。

例えば、相続の対象となる財産に現物不動産が含まれている場合、現物不動産は分けにくい財産として、相続トラブルに発展しやすいといわれています。相続時のトラブルを回避するための争族に向けた準備についても生前のうちから考えておく必要があるでしょう。

- こちらも読まれています

- こちらも読まれています

3. 相続に向けた準備はいつから始めるべき?

さまざまな相続に向けた準備の方法があることは分かったけれど、「相続なんてまだ先の話だから…」と考えている方も多いのではないでしょうか。

しかし、相続に向けた準備はその必要性を思い立ったら、今すぐにでも始めることをおすすめします。

相続のタイミングはいつやってくるか分かりません。相続に向けた準備は生前におこなうからこそ効果があるものが多く、相続が始まってからではできることが非常に限られてきます。

健康を損ねてしまったり、認知症などで判断能力が低下してしまったりすると、相続に向けた準備を検討することも難しくなってしまうため、大切なご家族や親族へ負担をかけないよう相続に向けた準備はできるだけ早いうちから検討を始めるようにしましょう。

また、どんな財産を残すのかという点も、相続に向けた準備の重要なポイントです。

前述のとおり、現物を分割して分けることができない不動産の相続は、相続税評価額を下げる可能性があるという点ではメリットがありますが、遺産分割トラブルに発展しやすい財産でもあります。誰にどんな財産をどれくらい残すのか、相続財産の種類や金額、相続人となるご家族の状況や被相続人であるご自身の状況に合わせて適切な相続に向けた準備を検討しましょう。

- こちらも読まれています

4. 今注目される「不動産小口化商品」による相続に向けた準備

相続に向けた準備として今注目を集めている「不動産小口化商品」をご存知でしょうか。

不動産小口化商品とは、特定の不動産を1口数万円から100万円程度に小口化して販売し、不動産の賃料収入や売却益を投資額に応じて出資者に分配するという仕組みの金融商品です。

不動産小口化商品のなかには、現物不動産の保有者として登記が行われるものもあり、現物不動産と同様に相続税評価額の引き下げる可能性があることから、相続に向けた準備としても注目されています。

現物不動産は複数の相続人に分けにくいため、相続において遺産分割トラブルに発展しやすいというデメリットがあります。しかし、不動産小口化商品はすでに小口化された不動産であるため、複数の相続人へも分けやすく、トラブルになりにくいのです。

弊社の不動産小口化商品「Vシェア」は、不動産小口化商品の特性を活かしながら、都心のプライムエリアの物件を選んでいるため、需要が高く、比較的空室となりづらいです。

現金や現物不動産を相続する複数の相続人に相続する予定のある方は、不動産小口化商品を活用した相続に向けた準備についても、検討してみてはいかがでしょうか。

- こちらも読まれています

5. 最後に

今回は相続に向けた準備の基本として、生前にできる相続に向けた準備の方法や争族に向けた準備の必要性について解説してきました。相続に向けた準備の方法にはさまざまな種類があるため、今回紹介した内容をぜひ参考にしていただき、相続財産の種類や金額、相続人となるご家族の状況や被相続人であるご自身の状況に合わせて適切な相続に向けた準備を検討しましょう。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 相続税の圧縮効果を含めた税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

税務の取扱に関する監修

マックス総合税理士法人マックスソウゴウゼイリシホウジン

渋谷本社、自由が丘オフィスを拠点に、東京都心及び、城南地区の地主や資産家に対し、『民事信託も活用した相続・相続への準備、不動産の売買や贈与時の提案』といった資産税コンサルティングを手がける。

毎週末、不動産に関する税務相談会も行っており、ただの税務理論だけでなく、不動産の現場にも精通する知識と経験を備えている。

マックス総合税理士法人(http://www.max-gtax.com/)

相続税の記事一覧に戻る