目次

本記事に掲載された情報は、2021/04/19時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

孫への教育資金を援助したいとお考えの高齢者世代のなかには、教育資金の贈与が非課税になる特例があるということを知り、興味を持たれた方も多いのではないでしょうか。教育資金は必要な時期や金額がある程度予測できるため、計画的に特例を活用することで、贈与税を非課税になります。この記事では、教育資金の贈与で利用できる非課税特例について詳しく解説します。

1. 教育資金の贈与は非課税になる?

教育資金の一括贈与については、贈与税を非課税にする特例が設けられています。まずは、どのようなケースで贈与税が非課税になるのかをご説明します。

1-1. 教育資金の一括贈与に係る贈与税非課税措置とは

教育資金の一括贈与に係る贈与税非課税措置(教育資金の一括贈与の特例)とは、直系尊属である父母や祖父母から、30歳未満の子や孫へ教育資金を一括で贈与した場合に、受贈者1人につき1,500万円までが非課税となる特例のことをいいます。

この特例を利用することで、贈与税の基礎控除110万円に加え、最大1,500万円(学校や塾や習いごとなど、学校等へ直接支払われるもの以外の資金ついては最大500万円)までの贈与にかかる贈与税が非課税となります。

この特例の適用期間は「2021年3月31日までの贈与」とされていましたが、2021年の税制改正により「2023年3月31日までの贈与」と、期間が延長されました。

1-2. 教育資金の贈与はそもそも非課税?

贈与税は、原則として贈与を受けたすべての財産にかかりますが、扶養義務者(父母、祖父母など)から必要な都度支払われる教育資金については、贈与税の計算対象とはならず非課税となります。つまり、教育資金とは別に1年間に110万円以下(贈与税の基礎控除の範囲内)の贈与を行う場合、暦年贈与による非課税枠内での贈与を行うことが可能です。

- こちらも読まれています

- こちらも読まれています

2. 特例を利用するメリット

前述の通り扶養義務者から必要な都度支払われる教育資金がそもそも非課税であれば、教育資金一括贈与の特例を利用するメリットはどのような場合にあるのでしょうか。

それは、祖父母から孫への贈与を行う際にメリットがあるといえます。例えば、将来孫が必要とするであろう教育資金を、自分が生きている間に贈与することができることになります。

孫が大学に入学する際に教育資金を負担すればよいと思っていても、その時までに贈与者が死亡、あるいは痴呆等になっていて、そもそも資金負担することができない可能性もあります。そのような事が懸念される場合であっても、教育資金一括贈与の特例を利用することで、受贈者1人につき1,500万円を上限として、孫が将来、大学入学時などのタイミングで必要になるであろう教育資金を、贈与税を支払うことなく事前に一括で贈与することができるわけです。

さらに、教育資金一括贈与の特例は暦年課税との併用ができるため、1,500万円の一括贈与を行った後も、暦年課税の基礎控除110万円以下であれば、都度必要なタイミングで贈与税を支払うことなく資金援助を行うことができます。

- こちらも読まれています

3. 特例を利用するための要件

「教育資金の一括贈与に係る贈与税非課税措置」の対象となるのは、教育資金のなかでも次のような資金に限られます。

3-1. 学校等(学校教育法上)に対して支払う教育資金

- 入学金・授業料・入園料・保育料や入学入園試験の検定料など

- 学用品費・修学旅行費・学校給食費その他学校等における教育に伴って必要な費用など

3-2. 学校等以外に対して支払う次のような教育資金(社会通念上相当と認められるもの)

- 学習塾・英会話教室などに支払う費用

- スポーツや文化芸術など教養の向上のための活動に係る費用

- 学校等での教育に伴って必要な費用のうち、学校等以外に支払うもの

- 通学定期券代

- 留学渡航費

- 学校等に入学・転入学・編入学するために必要な転居に伴う交通費

2021年の税制改正により、上記に加えて、令和3年4月1日以後に支払われる結婚・子育て資金の範囲に「1日当たり5人以下の乳幼児を保育する認可外保育施設のうち、都道府県知事等から一定の基準を満たす旨の証明書の交付を受けたものに支払われる保育料」が追加となっています。

| 特例の適用期間 | 2013年4月1日から2023年3月31日までの贈与 |

|---|---|

| 特例が適用できる対象者 | 【贈与者】受贈者の直系尊属 【受贈者】30歳未満、かつ前年分の所得税の合計所得金額が1,000万円以下である者 |

| 特例が適用される金額 | 受贈者1人につき1,500万円 (うち、学校等以外に支払う金銭は500万円) |

| 教育資金の範囲 | 1. 学校等に対して支払う教育資金 2. 学校等以外に対して支払う教育資金(社会通念上相当と認められるもの) |

| 暦年贈与との併用 | 可能 |

| 相続時精算課税制度との併用 | 可能 |

4. 特例を利用するときの手続きと注意点

続いては、教育資金の特例を利用するときに必要な手続きの流れと、特例に関する注意点についてご説明します。

4-1. 手続きの流れ

「教育資金の一括贈与に係る贈与税非課税措置」を利用するときの手続きの流れは次のとおりです。

- 贈与契約書の締結

- 金融機関に「教育資金口座」を開設

- 贈与で取得した財産を「教育資金口座」に預入(1,500万円以内)

- 税務署へ申告書の届け出(金融機関経由)

- 教育資金として必要なときに引き出し領収書を金融機関に提出

- 贈与者の死亡または受贈者が30歳に達した日をもって終了

参考:直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A|国税庁

4-2. 特例を利用するときの注意点

教育資金の一括贈与の特例を利用する際に注意したいポイントは、以下のとおりです。

注意点① 期限内に使いきれなかった分には贈与税がかかる

教育資金の一括贈与の特例は、受贈者である孫が30歳に達した日を期限として適用が終了となります。特例の適用が終了となった時点で「教育資金口座」に使い残した資金が残っている場合、使い残した金額に対しては、受贈者である孫に贈与税が課せられることになります。

注意点② 贈与者が死亡した時に贈与された教育資金に残額があると、残額に相続税が課せられる

2021年の税制改正により、教育資金を贈与してから契約終了日までに贈与者が死亡した場合には、その死亡の日までの年数に関わらず、その時点で使い残した残額(死亡日における専用口座の残額)については相続の対象とされ、相続税が課せられることになりました。(受贈者が23歳未満の場合や学校等に在籍している場合、教育訓練給付金の支給対象となる教育訓練を受講している場合を除く)

また、この教育資金の贈与を受けた受贈者が、孫やひ孫で相続人以外であり、死亡日における専用口座の残額について相続税が課せられる場合、「相続税の2割加算」が適用されます。

そのため、教育資金の一括贈与の特例を利用する際は、孫の年齢や教育資金として必要な額を考慮したうえで、早めに贈与する金額を決めることが大切です。

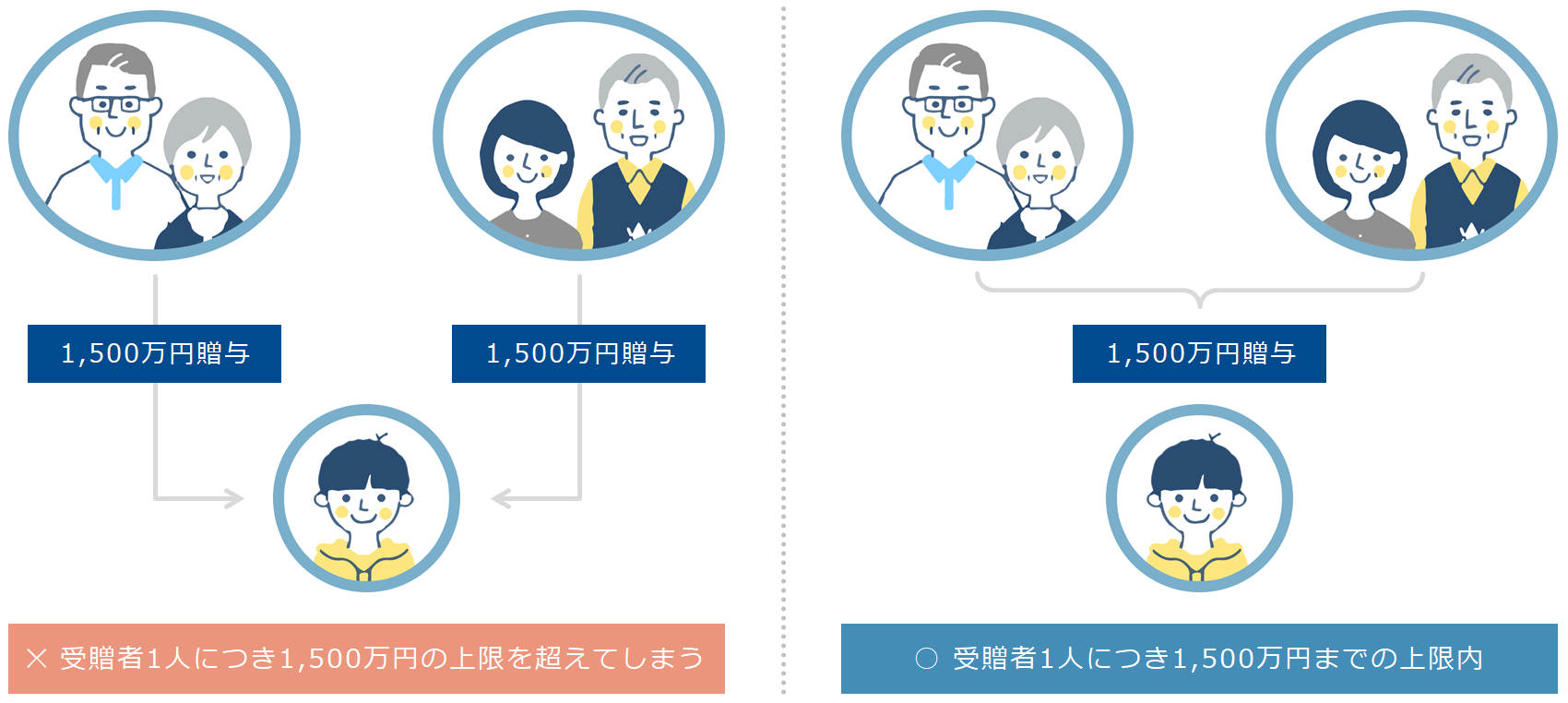

注意点③ 受贈者1人につき1,500万円までの上限

教育資金の一括贈与の特例は、受贈者1人につき1,500万円の上限が定められています。贈与者1人につき1,500万円ではないため、例えば父方の祖父母だけでなく母方の祖父母も支援したいという場合には、親族間で贈与額が上限を超えないよう調整する必要があります。

注意点④ 2019年の税制改正により受贈者に所得制限が設定

2019年の税制改正以前は、贈与の目的が教育資金であれば、受贈者の所得にかかわらず贈与税は非課税となっていました。しかし、税制改正後、受贈者の前年合計所得が1,000万円を超える場合には、特例が適用できなくなりました。

注意点⑤ 手続きに手間がかかる

教育資金の一括贈与の特例は、金融機関に専用口座を開設し、資金を使用した都度その領収書を金融機関に提出しなければならないなど、手続きに手間がかかることも考慮に入れる必要があります。

5. 特例についてのよくある疑問

「教育資金の一括贈与に係る贈与税非課税措置」に関するよくある疑問の一部をご紹介します。

-

A.

教育資金の一括贈与の特例を利用して受け取ったお金は、教育資金以外の目的で使うことはできません。教育費として認められる範囲については、3-1「特例を利用するための要件」をご確認ください。ただし、教育資金として受け取ったお金のうち500万円を上限として、学校以外の塾や家庭教師、ピアノ教室やスポーツ教室などの習い事に使うことができます。

-

A.

2019年の税制改正により、23歳に達した翌日以後に教育資金贈与が行われる場合、学校外の習い事にかかる費用については非課税の対象外となりました。そのため、専門学校(学校教育法上)に通うのであれば特例を利用した贈与はできますが、ピアノ教室などの習い事にかかる費用については対象外となりますので注意しましょう。

また、専門学校に通うための費用を贈与する場合でも、30歳に到達する日までに使い切れなかった教育費には贈与税がかかります。23歳という年齢を考慮すると、贈与する財産の額は教育費として使い切れる分だけにしておいたほうがよいでしょう。

6. 最後に

今回は、教育資金の贈与が非課税になる「教育資金の一括贈与に係る贈与税非課税措置」について、特例を利用するメリットや手続きの方法、注意点をご紹介しました。教育資金の一括贈与の特例には、将来孫が必要とするであろう教育資金を、自分が生きている間に1,500万円まで非課税で贈与することができるというメリットがある反面、金融機関で専用口座を開設し、都度領収書を提出するなど、手続きに手間がかかるなどというデメリットもあります。特例を利用する際は、メリット・デメリットをよく理解したうえで進めることが大切です。

孫への生前贈与としては、弊社の不動産小口化商品「Vシェア」もおすすめです。「Vシェア」とは、個人では購入することが難しい都心エリアの商業地にあるオフィスビルを弊社が小口化し、1口100万円単位で5口(500万円)から不動産の小口購入を実現した商品です。1口単位で複数の子や孫へオーダーメイドで贈与することができるため、非課税限度額内での生前贈与としてご活用いただけます。さらに、現金を不動産に換えて生前贈与することで、その評価額を抑えられる場合があり、贈与や相続にご活用いただけます。子や孫への生前贈与をご検討の際は、「Vシェア」もぜひご検討ください。

「Vシェア」についてより詳細に知りたい方は、下記ページをご参照ください。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

税務の取扱に関する監修

マックス総合税理士法人マックスソウゴウゼイリシホウジン

渋谷本社、自由が丘オフィスを拠点に、東京都心及び、城南地区の地主や資産家に対し、『民事信託も活用した相続・相続への準備、不動産の売買や贈与時の提案』といった資産税コンサルティングを手がける。

毎週末、不動産に関する税務相談会も行っており、ただの税務理論だけでなく、不動産の現場にも精通する知識と経験を備えている。

マックス総合税理士法人(http://www.max-gtax.com/)

生前贈与の記事一覧に戻る