目次

本記事に掲載された情報は、2020/08/18時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

生前贈与を検討する場合、贈与税の財産の評価額を低く抑えることができる可能性に関してお考えになる方は多いでしょう。できるだけ贈与税がかからない範囲で生前贈与を行うには、贈与税の基礎控除に関する基本知識をしっかりと学び、理解しておくことが大切です。この記事では、贈与税の基礎控除に関する基本や基礎控除内の贈与でも注意すべき点について解説します。

1. 贈与税の基礎控除とは - 贈与税のかからない範囲について

贈与税の基礎控除とは、贈与を受ける財産の総額から誰でも無条件で差し引くことができる一定の額のことです。贈与税の課税方式には、「暦年課税」と「相続時精算課税」の2つがあり、それぞれ非課税金額が異なります。

1-1. 暦年課税

暦年課税とは、一般的に暦年贈与と呼ばれるものです。暦年課税を選択した場合、贈与税の基礎控除は、受贈者1名につき1年間(1月1日から12月31日まで)に110万円です。また、暦年課税の場合、基礎控除内の贈与であれば贈与税はかからず、申告手続きも不要となります。

- こちらも読まれています

1-2. 相続時精算課税

相続時精算課税とは、2,500万円を上限として贈与税が非課税となる制度です。ただし、相続時精算課税を利用した場合、その贈与者の死亡後にはじまる相続においては、過去に相続時精算課税を利用して贈与を受けた財産も、相続財産と合わせて相続税が課せられることになります。

なお、相続時精算課税を選択した場合、その年度から暦年課税における基礎控除110万円を利用することはできません。しかし、父からの贈与に対し相続時精算課税制度を選択した場合、父からの贈与については暦年課税の基礎控除を利用できなくなりますが、それ以外の方からの贈与については基礎控除額は利用できます。

また、相続時精算課税を選択する場合、非課税枠内の贈与で贈与税がかからない場合であっても、必ず申告手続きが必要になりますのでご注意ください。

- こちらも読まれています

2. 贈与税の計算方法

贈与税の基本的な計算方法は、次のとおりです。

- 贈与財産の価額から基礎控除額(110万円)を差し引き、課税価格を出す。

[ 贈与を受けた財産の合計 ] - [ 基礎控除額 110万円 ] = [ 贈与税の課税価格 ]

- 税率一覧表に基づき、贈与税の計算を行う。

贈与税の税率は、基礎控除後の課税価格によって10~55%と異なります。さらに、贈与者と受贈者の関係によっても税率が異なるため、国税庁HPの速算表などを確認しながら計算しましょう。

- こちらも読まれています

3. 贈与税の基礎控除内でも注意すべきポイント

生前贈与を行う場合、贈与税の基礎控除内だからと安易に贈与を行ってしまうと、後になって高額な贈与税を課せられてしまう場合もあります。基礎控除内の贈与であっても、次の注意点をあらかじめ確認しておくとよいでしょう。

3-1. 生前贈与の後3年以内に贈与者が亡くなった場合

生前贈与の後、3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)に贈与者が亡くなり相続が行われる場合には、相続財産の課税価格に、生前贈与によって受け取った財産の贈与の時の価額を加算する必要があります。

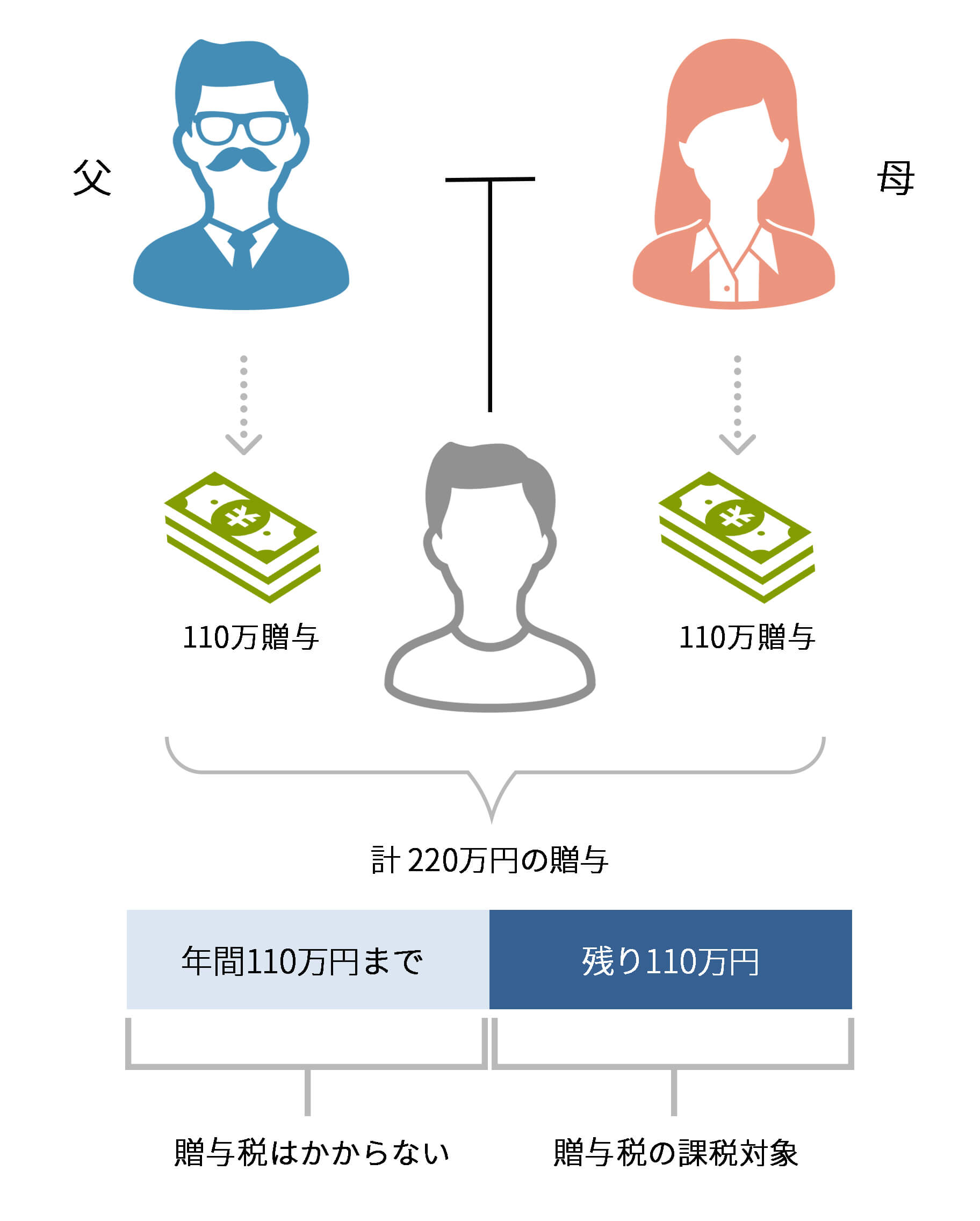

3-2. 複数の贈与者から贈与を受ける場合

贈与税の基礎控除は、贈与をした人(贈与者)ごとではなく、贈与を受けた人(受贈者)ごとに1年間で110万円となります。そのため、複数の贈与者から贈与を受ける場合であっても、受贈者1人が受け取った財産額の合計が1年間に110万円の基礎控除額を超えるようなら、超えた額に対しては贈与税が課せられます。

3-3. 定期贈与とみなされないようにする

暦年課税による生前贈与で、毎年110万円以内等の贈与を行うことを連年贈与といいます。連年贈与の注意点として、例えば毎年110万円を10年間にわたって贈与することがあらかじめ決まっている場合、定期贈与とみなされる可能性があります。後になって税務署から定期贈与だとみなされてしまうと、高額な贈与税を課せられてしまいます。定期贈与とみなされないためには、その都度贈与契約書を締結し、財産は現金で渡すのではなく銀行振込で行い、通帳に記録を残しておくことが大切です。

さらに、生前贈与として子供名義の銀行口座に現金を振り込む場合でも、子供名義の通帳や印鑑、カードを贈与者である親が管理していると、名義預金とみなされ、相続財産として相続税の課税対象とされてしまいます。名義預金とみなされないためには、双方合意のうえで行われた生前贈与だということがきちんと証明できるよう、こちらも贈与契約書の締結が重要になってきます。また、通帳や印鑑、カードの管理は親が行うのではなく、贈与を受けた子供自身が行う必要があります。

- こちらも読まれています

4. 基礎控除額を超える贈与でも非課税にできる?

贈与を受ける財産が高額で基礎控除額を超えてしまうという場合も、次のような特例を活用することで、贈与税を非課税にすることができます。

- 配偶者控除の特例(最大2,000万円まで非課税)

- 住宅取得等資金の贈与非課税の特例(最大1,500万円まで非課税)※ 令和2年4月1日以後に新築等の契約締結

- 教育資金の贈与非課税の特例(最大1,500万円まで非課税)

- 結婚・子育て資金の贈与非課税の特例(最大1,000万円まで非課税)

- 障害者への贈与(最大6,000万円まで非課税)

- こちらも読まれています

生前贈与では、現金よりも不動産を贈与する方が、相続評価額が引き下がる可能性があるという話を耳にしたことがある方も多いのではないでしょうか。

不動産を贈与する場合、贈与税の課税価格は「不動産の相続税評価額」をもとに計算されます。評価額は一般的な不動産市場価格(実勢価格)を下回る可能性があるため、贈与へのお取り組みとして活用いただいているのです。

しかし、不動産を購入するには莫大な資金が必要となります。また、仮に1億円の現金を使って1億円の不動産を購入し、贈与税の評価額を抑えることができたとしても、複数の子供や孫に分けて譲ることは難しいという問題も発生します。

そこでおすすめなのが、不動産小口化商品の活用です。不動産小口化商品とは、特定の不動産を一口数万円から数百万円程度に小口化して販売し、不動産の賃料収入や売却益を投資額に応じて出資者に分配するという商品です。贈与財産の評価において、不動産小口化商品は現物不動産と評価額を引き下げることができる可能性があります。また、不動産小口化商品は分割しやすいため、複数人の受贈者に分けて生前贈与することもできます。

弊社の不動産小口化商品「Vシェア」であれば、都心のプライムエリアの物件を選んでいることから、不動産評価額が低く抑えることができる可能性があります。そのため、贈与や相続へのお取り組みとしても多くの方に選ばれる商品です。

※本コラムに記載された内容は、各種の事例や文献を基に一般論として述べたものです。弊社から当該物件の購入についての税務に関する何らの示唆

および確定的な見解を示すものではなく、本資料に記載された算出方法や評価額など一切について正確性および確実性を保証するものではありません。

具体的な申告書の作成などにあたりましては、税理士などの専門家や所管の税務署などにご相談いただきますようお願いいたします。

※ 分譲マンションの相続税評価額については、「居住用の区分所有財産の評価について(国税庁)」に定められた評価方法が適用されます。

※ 一定期間の保有が条件となります。

※ 評価額は物件により異なります。

「Vシェア」についてより詳細に知りたい方は、下記ページをご参照ください。

5. 最後に

今回は、贈与税の基礎控除について、贈与税がかからない範囲や基礎控除内の贈与でも注意すべきポイントについて解説してきました。贈与税は、基礎控除や非課税となる特例を上手に活用することで、残されたご家族の負担を軽減することができる可能性があります。また、財産の総額が多ければ多いほど、生前に基礎控除内の生前贈与を行うなど、早めの相続への準備を検討されたほうがよいでしょう。

≫ 相続・生前贈与でお悩みの方はこちら

- こちらも読まれています

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 相続税の圧縮効果を含めた税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

税務の取扱に関する監修

マックス総合税理士法人マックスソウゴウゼイリシホウジン

渋谷本社、自由が丘オフィスを拠点に、東京都心及び、城南地区の地主や資産家に対し、『民事信託も活用した相続・相続への準備、不動産の売買や贈与時の提案』といった資産税コンサルティングを手がける。

毎週末、不動産に関する税務相談会も行っており、ただの税務理論だけでなく、不動産の現場にも精通する知識と経験を備えている。

マックス総合税理士法人(http://www.max-gtax.com/)

贈与税の記事一覧に戻る