目次

本記事に掲載された情報は、2021/04/19時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

不動産の生前贈与には様々なメリットがあります。この記事では、不動産の生前贈与について、メリットやデメリットをはじめ、生前贈与の具体的な手続きや税金などの費用について解説していきます。

1. 不動産を生前贈与するメリット

不動産を生前贈与するメリットとしては、以下のことがあげられます。

1-1. 誰に譲るのかを自分で決めることができる

不動産の生前贈与は、自宅や農地、事業用として使用していた土地など、愛着のある不動産を誰に譲るのかを自分で決められるというメリットがあります。

例えば、複数いる子供のうちの一人に自宅をそのまま引き継いで欲しい場合や、事業や農業をそのまま継続してもらいたいという場合は、生前贈与することで希望を叶えることができるでしょう。

1-2. 相続時精算課税制度が利用できる

不動産の生前贈与では、相続時精算課税制度を利用することができます。

相続時精算課税制度とは、原則として生前贈与する年の1月1日において60歳以上の父母または祖父母(一定の住宅購入資金の贈与の場合には60歳未満でも可)から、20歳以上の子または孫に対して財産を贈与する場合に選択することができる贈与税の課税方法で、2,500万円まで贈与税がかからず生前贈与することができる制度です。相続時精算課税制度は、生前に受け取った財産にかかる贈与税を一時的に非課税とする制度なため、相続時には相続財産として加算され、相続税の課税対象となります。

この制度を利用した場合、贈与された財産は「相続時」ではなく「贈与時」の時価で評価されるため、相続時において贈与時よりも不動産の価値が上がっていれば、その分財産の評価額を引き下げられる可能性があります。

1-3. 贈与税の配偶者控除の特例を利用することで最大2,110万円まで非課税になる

夫婦間で自宅の生前贈与を行う場合、贈与税の配偶者控除の特例を利用することができます。

贈与税の配偶者控除の特例とは「おしどり贈与」や「夫婦間贈与の特例」とも呼ばれるもので、婚姻期間が20年以上ある夫婦の間で不動産の生前贈与が行われる際には、特例を利用することで最大2,000万円の特別控除が適用され、暦年贈与の基礎控除110万円と組み合わせることで、最大2,110万円までの贈与が非課税となるメリットがあります。

- こちらも読まれています

1-4. 贈与税・贈与税の財産評価額を引き下げられる可能性がある

※本コラムに記載された内容は、各種の事例や文献を基に一般論として述べたものです。弊社から当該物件の購入についての税務に関する何らの示唆

および確定的な見解を示すものではなく、本資料に記載された算出方法や評価額など一切について正確性および確実性を保証するものではありません。

具体的な申告書の作成などにあたりましては、税理士などの専門家や所管の税務署などにご相談いただきますようお願いいたします。

※ 分譲マンションの相続税評価額については、「居住用の区分所有財産の評価について(国税庁)」に定められた評価方法が適用されます。

※ 一定期間の保有が条件となります。

※ 評価額は物件により異なります。

不動産の生前贈与は、現金よりも贈与税・贈与税の財産評価額を引き下げられる可能性があります。

不動産の財産評価は、路線価や固定資産税評価額をベースに算出されるため、実勢価格(時価)よりも低くなる可能性があります。

2. 不動産を生前贈与するデメリット

不動産の生前贈与には、メリットだけでなくデメリットもあります。

2-1. 非課税枠を越えた分には贈与税がかかる

不動産の生前贈与で注意しなければならないのは、相続時精算課税制度や配偶者控除の特例を利用した場合でも、非課税枠を超える贈与については贈与税がかかるということです。

そのため、特に高額の不動産の生前贈与を行う際は、贈与税がかかるかどうかをしっかりとシミュレーションすることが必要です。しかし贈与税が発生したとしても相続までの課税を総合的に判断すればプラスになることもあるので、生前贈与と相続どちらのメリットが高いかを検討する必要があります。

2-2. 贈与税以外の税金がかかる

不動産の生前贈与では、贈与税がかからなかったとしても不動産取得税や登録免許税など、贈与税以外の税金がかかります。不動産の相続で、贈与税以外にかかる費用については、「4. 不動産を生前贈与するときにかかる費用は?」で詳しくご説明します。

2-3. 不動産管理の手間や維持費がかかる

不動産を生前贈与する場合、贈与後の不動産管理や維持は受贈者が自分の財産として行うことになります。譲り受けた不動産に自分が住まない場合でも、管理をしておかなければ近隣住民に迷惑をかけてしまう可能性もあります。また利用の有無に関わらず、その不動産を保有している限りは、受贈者が毎年かかる固定資産税を支払う必要がでてきます。

2-4. 手続きに手間がかかる

不動産の生前贈与する手続きには、意外と手間がかかります。手続きの方法については後ほどご説明しますが、様々な書類を作成したり用意したりしなければならないため、司法書士や専門家に依頼する方も多く、その場合は余計に費用がかかるという点もデメリットといえるでしょう。

しかし、不動産の名義変更手続きが必要な点は、生前贈与でも相続でも同じです。そのため、生前贈与で手続きをしておけば、将来的な相続の際にかかる手続きの負担を軽減することにつながります。

3. 不動産を生前贈与する際の手続き

不動産を生前贈与する場合の手続きは、次のとおりです。

- 贈与契約書の作成(贈与する不動産の情報や金額、贈与者の情報、受贈者の情報を記す)

- 不動産の名義変更(法務局での所有権移転登記)

- 贈与税の計算

- 贈与税申告(暦年贈与の額が110万円以上の場合、相続時精算課税制度を選択する場合)

3-1. 贈与契約書の作成

不動産の生前贈与をする際は、贈与契約書を作成しましょう。

原則、贈与は口頭契約でも成立するため、生前贈与の際に贈与契約書が必ず必要というわけではありません。しかし、不動産の生前贈与を行う場合は、不動産の名義変更手続き(所有権移転登記)が必要になるため、贈与契約書を作成することになります。

贈与契約書には、贈与する不動産の情報や金額、贈与者の情報、受贈者の情報を記す必要があるため、贈与者・受贈者が一緒に作成し、双方が合意のうえで契約しましょう。

- こちらも読まれています

3-2. 不動産の名義変更

不動産の生前贈与で必要な名義変更登記は、贈与者・受贈者が協力して行わなければならない手続きです。

贈与契約書、固定資産評価証明書、不動産の登記済権利証、贈与者の印鑑証明書、受贈者の住民票などの必要書類を用意して、法務局で手続きを行います。

3-3. 贈与税の計算

不動産の生前贈与には、受贈者に対して贈与税がかかります。

贈与税の計算方法は以下のとおりです。

(不動産の評価額-基礎控除(年間110万))×税率-控除額

贈与税の計算に必要な不動産の評価額は、前述のとおり路線価や固定資産税評価額がベースとなるため、実勢価格(時価)よりも低くなる可能性があります。

また、贈与税の税率と控除額については、国税庁のホームページで確認できます。

3-4. 贈与申告書の提出

生前贈与の場合、基礎控除である年間110万円以下の暦年贈与であれば、贈与税の申告は不要です。しかし、不動産は高額の財産となるため、ほとんどのケースでは贈与税の申告手続きが必要です。また、相続時精算課税制度や配偶者控除の特例などを利用する場合、贈与税が0円であっても贈与税申告書の提出が必要となります。

贈与税申の申告書の提出で必ず必要となるのは贈与税ですが、相続時精算課税制度や特例を利用する場合はほかにも書類が必要となります。

- こちらも読まれています

4. 不動産を生前贈与するときにかかる費用は?

不動産を生前贈与する場合、すでにご説明した登録免許税と不動産取得税、基礎控除額を超えた財産に課税される贈与税など、様々な費用がかかります。ここで詳しく解説してきましょう。

4-1. 登録免許税

登録免許税とは、不動産を生前贈与した後、不動産の名義変更手続きにおいて必要になる税金です。不動産の名義変更には、所有権移転登記という手続きが必要になります。所有権移転登記にかかる登録免許税の税率は、生前贈与する不動産の固定資産税評価額の2.0%です。不動産の名義変更に必要な登録免許税は、贈与者、受贈者どちらが支払っても問題ありません。

4-2. 不動産取得税

不動産取得税とは、不動産を贈与される側に課せられる税金です。暦年贈与や相続時精算課税制度を選択し、仮に贈与税がかからなかったとしても、不動産取得税は課税の対象となります。平成20年4月1日から令和6年3月31日までの間に取得した土地・建物(住宅)の場合、不動産取得税の税率は生前贈与する不動産の固定資産税評価額(土地については固定資産税評価額に1/2乗じた額)の3.0%、住宅以外の建物の場合は4.0%です。

4-3. 贈与税

暦年贈与や相続時精算課税制度などの特例を選択した場合でも、非課税枠を超えた分の財産に対しては、贈与税が課せられます。不動産の生前贈与にかかる贈与税の計算方法や贈与税がかからない特例制度、その注意点については事前によく確認するようにしましょう。

4-4. 司法書士や税理士に支払う報酬

不動産を生前贈与する際に、贈与する不動産の名義変更手続き(所有権移転登記)や贈与税申告の手続きが必要だということはすでにご説明いたしました。これらの手続きをご自身(贈与者または受贈者)が行う場合、特に費用はかかりませんが、複雑な手続きを個人で行うのはなかなか難しいため、専門家に依頼する方も少なくありません。

その場合、不動産の名義変更手続きについては司法書士へ、贈与税の申告や相続時精算課税制度などの特例を活用した場合に行う手続きについては、税理士に依頼することになります。司法書士や税理士に依頼した場合は、当然報酬の支払いが必要になります。

不動産の生前贈与にはこれらの費用がかかるということを念頭に置き、保有する不動産を誰かに譲りたいと考えたときは、ご自身のケースにおいて、生前贈与と相続でどちらが得なのかをよく検討されることをおすすめします。

不動産の相続における税金の計算方法やその注意点についてはこちらをご確認ください。

- こちらも読まれています

5. 不動産の生前贈与に関する注意点

不動産の生前贈与で注意しておきたいのが「持ち戻し」と「遺留分」です。

持ち戻しとは、相続人に生前贈与された財産が特別受益にあたる場合に、贈与された財産が相続財産に加算されることをいいます。特別受益にあたる贈与としては、「婚姻もしくは養子縁組のための贈与」や「生計の資本として贈与」がありますが、なかでも特に高額の財産が贈与された場合に該当することが多いでしょう。

持ち戻しは被相続人の意思によって免除することができるため、被相続人に「受贈者に対してより多くの財産を残したい」などの意思がある場合は、遺言書などで持ち戻し免除の意思表示をしておくことが大切です。

しかし、持ち戻しの免除が認められた場合にも、不動産の生前贈与が遺留分を侵害する場合、遺留分を侵害された相続人から遺留分侵害額請求される可能性があるため、注意が必要です。

6. 不動産の生前贈与でよくある疑問

ここからは、不動産の生前贈与でよくある疑問について解説します。

-

A.

不動産の生前贈与は、贈与が行われたタイミングで必ず名義変更登記の手続きが必要です。名義変更登記を行わずに口頭契約のみで贈与が行われた場合、不動産の所有権は変更されないため、贈与が行われた後も固定資産税は贈与者に支払い義務があり、贈与者が自由に不動産を売却することができるなど、不都合やトラブルが起こり得るでしょう。

出典:法務局「不動産を購入した/不動産を譲り受けた」

-

A.

生前贈与で不動産を取得した相続人が、相続時に相続放棄をすることは可能です。

ただし、相続時精算課税制度を利用して生前贈与が行われた場合は、相続放棄をしても、すでに取得した不動産に対しては相続税が課せられます。

また、相続開始前3年以内に生前贈与が行われた場合にも、相続時精算課税制度同様、すでに取得した財産に対しては相続税が課せられます。

出典:国税庁「第19条《相続開始前3年以内に贈与があった場合の相続税額》関係」

-

A.

抵当権付き不動産も、生前贈与は可能です。しかし、抵当権者との間で交わされた契約書のなかに、「譲渡や売買により所有権を変更する場合は抵当権者の承諾を得る」などの条項がある場合がほとんどのため、契約書をしっかりと確認しておきましょう。

出典:国税庁「第17条関係 譲受け前に設定された質権又は抵当権の優先」

-

A.

不動産の保有者である親が認知症で意思能力がないと判断されてしまったら、認知症と診断された後に生前贈与を行うことはできません。贈与契約書を作成した時点で認知症であれば、後になって無効と判断されてしまうケースがほとんどのため、相続人同士のトラブルに発展する可能性が高いでしょう。

そのため、生前贈与はできるだけ早めのタイミングで検討されることをおすすめします。

出典:民法 第三条の二

7. 最後に

今回は、不動産を生前贈与するメリット・デメリットをはじめ、具体的な手続きの方法や税金などの費用について解説してきました。

不動産の生前贈与は、保有する不動産を譲る相手を自分で決めることができ、また相続時精算課税制度や非課税特例を利用することで、贈与税の評価額を引き下げられる可能性があります。もちろん、高額の財産である不動産を生前のうちに贈与することで、将来的に相続の対象となる財産を減らすことができるため、相続税の納税金額を引き下げられる可能性があります。

しかしその一方で、不動産を生前贈与する場合には、複雑な贈与契約書を作成しなければならず、かつ名義変更手続きや贈与税申告の手続きに手間と費用がかかってしまうなどのデメリットもあります。

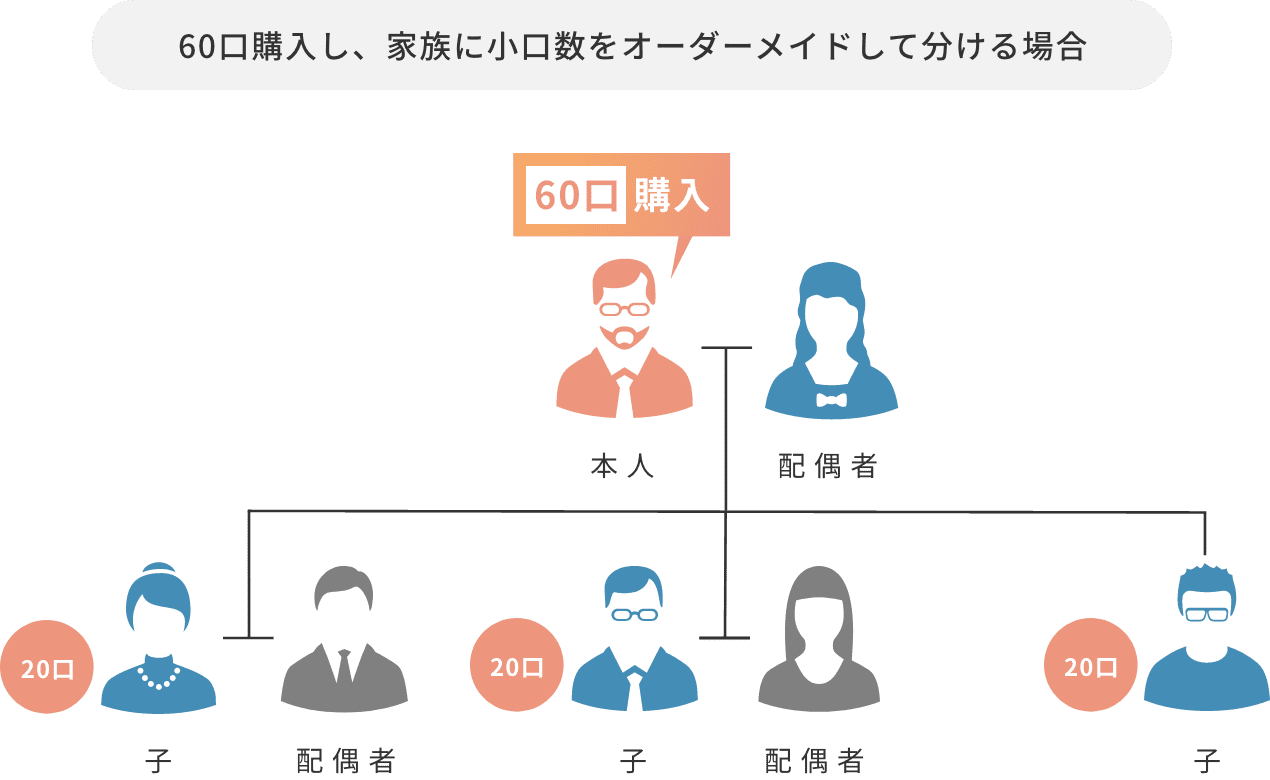

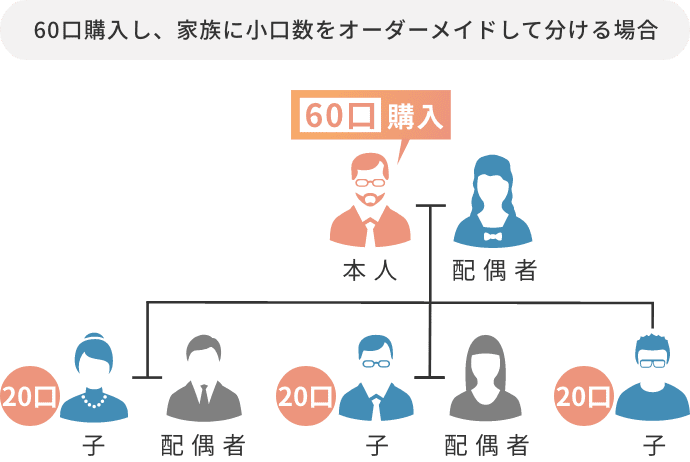

そんな不動産の生前贈与を容易にしたのが、不動産小口化商品である「Vシェア」です。「Vシェア」は、個人では購入することが難しい都心の商業地にあるオフィスビルを弊社が小口化し、1口100万円単位で5口(500万円)から不動産の小口購入をすることを実現した商品です。資産運用として多くの方にご利用いただいていることはもちろん、1口単位で複数の相続人へ分けて贈与することができます。

さらに、都心のオフィスビルは、実勢価格と路線価の差から、結果的に相続税評価額を引き下げられる可能性があるため、生前贈与の方法としてご活用いただける商品です。

「Vシェア」についてより詳細にご覧になられたい方は、下記ページをご参照ください。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

税務の取扱に関する監修

マックス総合税理士法人マックスソウゴウゼイリシホウジン

渋谷本社、自由が丘オフィスを拠点に、東京都心及び、城南地区の地主や資産家に対し、『民事信託も活用した相続・相続への準備、不動産の売買や贈与時の提案』といった資産税コンサルティングを手がける。

毎週末、不動産に関する税務相談会も行っており、ただの税務理論だけでなく、不動産の現場にも精通する知識と経験を備えている。

マックス総合税理士法人(http://www.max-gtax.com/)

生前贈与の記事一覧に戻る