目次

本記事に掲載された情報は、2021/03/26時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

住宅取得資金贈与の非課税特例を活用して、子供や孫への生前贈与を検討する場合、贈与のタイミングには特に注意が必要です。この記事では、住宅取得資金贈与の非課税特例を活用する際に、注意すべき3つのタイミングについて解説します。

1. 最大1,500万円まで非課税に!住宅取得資金贈与の特例とは

住宅取得等資金の非課税の特例とは、親子間または祖父母から孫に対して、住宅の取得や増改築にかかる資金を生前贈与する際に利用できる特例です。

特例を利用することで、贈与税の基礎控除110万円に加え、最大1,500万円までの贈与にかかる贈与税が、非課税となります。(新築等に係る契約が2020年4月1日~2021年12月末までの間で、消費税10%の場合)

特例の適用条件

| 適用できる人 | 贈与者の直系卑属(子供や孫) |

|---|---|

| 適用できる住宅 | 新築、取得または増改築等を行う受贈者の居住用住宅 |

| 非課税限度額 | 居住用住宅の種類や契約の締結日により異なる 最大1,500万円まで(新築等に係る契約が2020年4月1日~2021年12月末までの間で、消費税10%の場合) |

| 暦年贈与との併用 | 併用可能 |

| 相続時精算課税制度との併用 | 併用可能 |

- こちらも読まれています

2. 住宅取得資金贈与で注意すべき3つのタイミング

住宅取得資金贈与の非課税特例を利用する場合、「贈与」「入居」「書類提出」の3つのタイミングに注意しなければいけません。贈与を受けるタイミングはいつがよいのか、入居の時期や書類提出期限を正しく把握しておかなければ、特例の対象外となってしまうこともあるため、しっかりと確認しておきましょう。

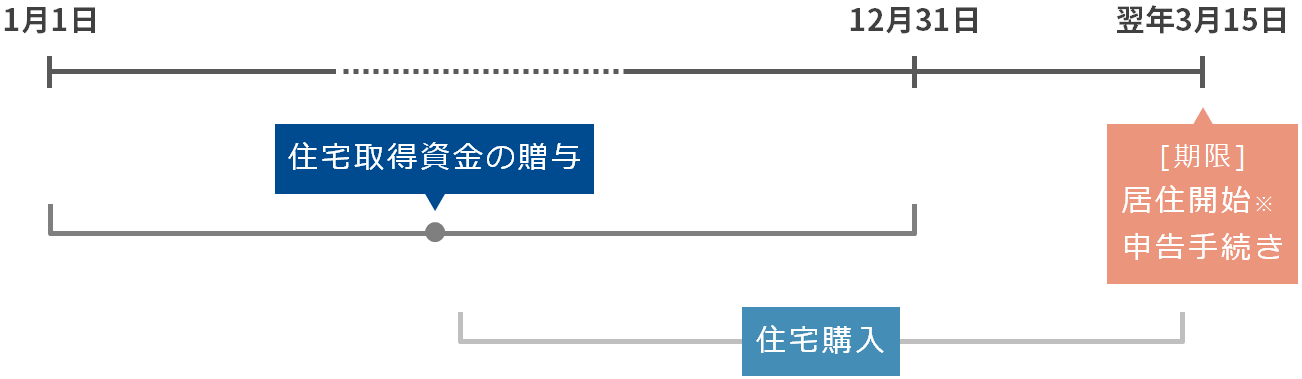

- 原則、贈与を受けた年の翌年3月15日までに居住開始する必要がありますが、受贈者の居住の用に供することが確実であると見込まれる場合、居住開始の最終期限は贈与を受けた年の翌年12月31日となります。

2-1. 贈与のタイミング

住宅取得資金贈与の非課税特例で、最初に注意したいのが「贈与を受けるタイミング」です。特例を利用する場合、贈与を受けるタイミングは、居住開始の前でなければいけません。居住開始した後に資金贈与を受けた場合、特例の対象外となりますので注意しましょう。

さらに、特例を適用するためには、原則、贈与を受けた年の翌年3月15日までに、新居に居住開始する必要があります。新築の場合には、土地の手付金支払いや工事契約の着手金など、早いタイミングで贈与を受けたいというケースもあります。その場合、翌年3月15日までに居住開始できるかどうかを、事前によく確認したうえで、贈与を受けることをおすすめします。

基本的に、贈与のタイミングはできるだけ居住開始の直前に行うほうがよいでしょう。

2-2. 居住開始のタイミング

住宅取得資金贈与の非課税特例を適用するためには、原則、贈与を受けた年の翌年3月15日までに、受贈者本人が新居に居住開始する必要があります。

とはいえ住宅取得後、すぐに居住開始できるとは限りません。新築やリフォームの工事が遅れることもありますし、中古住宅の場合でも、子供の学校や仕事の都合など、さまざまな理由によって引っ越しが遅れ、予定通りの入居ができないことも考えられます。翌年3月15日までの居住開始が確実でない場合、年末ではなく年明けに贈与を受けるなど、できるだけ居住開始の直前に贈与を受けるようにしましょう。

期限までに居住開始が間に合わなかった場合

仮に贈与を受けた年の翌年3月15日の居住開始が間に合わなかった場合でも、入居の見込みがあると判断された場合には、最大で贈与を受けた年の翌年12月31日まで居住開始を遅らせることが可能です。

受贈者本人が居住開始のできない場合

住宅取得資金贈与の非課税特例を適用するには、原則、受贈者本人が居住開始する必要がありますが、仕事の関係等で受贈者本人が居住開始できない場合、生計を共にする家族が居住開始しているなど、一定の条件を満たすことで特例を適用することができます。

2-3. 書類提出のタイミング

住宅取得資金贈与の非課税特例を適用するためには、居住地を管轄する税務署に贈与税申告書などの必要書類を提出する必要があります。特例を適用することで全額が非課税となった場合にも、申告手続きは必要です。

書類提出のタイミングは居住開始と同じく贈与を受けた年の翌年3月15日まで、郵送で提出する場合は消印の日付が提出日となります。

また、書類提出のタイミングでは、贈与により取得した資金をすべて使い切っておく必要があります。贈与を受けた資金が余ってしまった場合や、期限内に居住用住宅を取得しなかった場合は、贈与税の課税対象となりますので注意しましょう。

3. 住宅取得資金贈与のタイミングでよくある疑問

ここからは、住宅取得資金贈与のタイミングについて、よくある疑問にお答えします。

-

A.

住宅取得資金贈与の非課税特例を適用するには、必ず新居に居住開始する前に贈与を行う必要があります。そのため、残念ですが住宅引き渡し後の贈与になってしまった場合には、特例を適用することはできません。

贈与のタイミングが居住開始後になってしまった場合には、2,500万円までが非課税となる相続時精算課税制度を利用するか、または1度資金を返金し、あらためて基礎控除110万円以下の暦年贈与を行うという方法があります。 -

A.

贈与を受けた年の翌年3月15日までに新築住宅の工事が完了しない場合でも、棟上げが完了し、建造物として認められる状態になっているなど、一定の条件を満たしていれば特例の対象となります。

ただし、その場合でも贈与を受けた年の翌年12月31日までには居住開始する必要があります。 -

A.

住宅取得資金贈与の非課税特例を適用する場合、居住開始の判断は、実際に入居しているかどうかの実態によって判断されるため、住民票を移すだけでは不十分といえるでしょう。

もちろん、住民票を移すことも大切ですが、実態が伴わなければ税務署に否認される可能性が高いでしょう。 -

A.

住宅取得資金贈与の非課税特例を適用する場合、居住開始の判断は、新居となる住宅が受贈者の生活の拠点となっているかどうかで判断されます。そのため、受贈者本人が海外転勤となった場合でも、取得した住宅が、帰国後に居住予定のものであると認められるときは、住宅取得資金贈与の非課税特例を適用することができます。

4. 最後に

住宅取得資金の非課税の特例は、タイミングがとても重要です。特例を利用する際は、贈与、居住開始、書類提出それぞれのタイミングをしっかりと把握し、適切な手続きを行うようにしましょう。タイミングを誤ってしまうと、高額な贈与税が課されてしまう可能性もありますので、注意してください。住宅取得資金の非課税の特例のタイミングについて不安がある方は、税理士など専門家に相談しながら進めることをおすすめします。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

監修者

萱谷 有香かやたに ゆか

叶税理士法人 東京事務所代表

税理士・上級相続カウンセラー

大学卒業後は、英会話教材を飛び込み営業により訪問販売しておりましたが、一生働ける仕事をしたいと思い税理士を目指しました。

不動産投資に特化した税理士事務所で働きながら、沢山の収益物件について税務と投資の面で多くの知識を得られたことを活かし、自分でも不動産投資を始めました。

現在では5棟の物件を保有しつつ、不動産投資家さんの気持ちがわかる税理士になるよう日々勉強し、色々な情報を集めています。

不動産投資専門の叶税理士法人(https://tax.kanae-office.com/)

生前贈与の記事一覧に戻る