目次

本記事に掲載された情報は、2021/06/25時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

不動産を相続することになったら、まずは相続税の基礎知識として手続きの流れや計算方法を把握しておく必要があります。この記事では、不動産にかかる相続税の基礎知識について説明したうえで、不動産にかかる相続税の計算方法や不動産の効果的な相続へのお取り組みについて解説いたします。

1. 不動産にかかる相続税の基礎知識

まずは、不動産を相続する際にかかる相続税に関する基礎知識と、相続手続きの流れについて解説いたします。

1-1. 相続税とは

相続税とは、被相続人(亡くなった人)から遺産を相続したときにかかる税金のことです。被相続人(亡くなった人)から遺産を受け取る人のことを「相続人」と呼び、相続人の範囲や法定相続分については、以下のとおり優先順位が定められています。

法定相続人の範囲

| 第一順位 | 「子」 「子」が亡くなっている場合:「孫」 「子」も「孫」も亡くなっている場合で「ひ孫」がいる場合:「ひ孫」 |

|---|---|

| 第二順位 | 「父母」 「父母」が亡くなっている場合:「祖父母」 「父母」も「祖父母」も亡くなっており「曾祖父母」がいる場合:「曾祖父母」 |

| 第三順位 | 「兄弟・姉妹」 「兄弟・姉妹」が亡くなっている場合:「甥姪」 |

法定相続分:配偶者がいない場合

| 相続順位 | 法定相続人と法定相続分 |

|---|---|

| 第一順位 (子供あり) |

すべて子供(子供が複数の場合は均等に分ける) |

| 第二順位 (子供なし・親あり) |

すべて親(親が複数の場合は均等に分ける) |

| 第三順位 (子供なし・親なし) |

すべて兄弟姉妹(兄弟姉妹が複数の場合は均等に分ける) |

法定相続分:配偶者がいる場合

| 相続順位 | 法定相続人と法定相続分 |

|---|---|

| 第一順位 (子供あり) |

配偶者2分の1 子供2分の1(子供が複数の場合は均等に分ける) |

| 第二順位 (子供なし・親あり) |

配偶者3分の2 親3分の1(親が複数の場合は均等に分ける) |

| 第三順位 (子供なし・親なし) |

配偶者4分の3 兄弟姉妹4分の1(兄弟姉妹が複数の場合は均等に分ける) |

| 配偶者のみ | すべて配偶者 |

1-2. 相続手続きの流れ

相続は、財産を保有していた人が亡くなった日から直ちに始まります。

不動産の相続に必要な手続きの流れは以下のとおりです。

- 相続人確定

↓ - 遺産分割協議

↓ - 相続登記

↓ - 相続税計算

↓ - 相続税申告

① 相続人確定

まずは、相続人を確定するところから始めましょう。

相続人を確定するには、被相続人(亡くなった人)の出生から亡くなるまでの連続した戸籍を確認する必要があるため、本籍地を異動している場合は複数の役所から戸籍謄本を取り寄せる必要があります。また、被相続人に子供がいない場合は親の戸籍謄本も必要です。遺言の有無も確認しましょう。

② 遺産分割協議

相続人が確定したら、次は遺産分割協議をします。遺産分割協議とは、被相続人の財産をどのように分けるのかを相続人全員で話し合って決めることです。不動産の遺産分割は、全員が納得した遺産の分け方であれば、どのような分け方であっても認められますが、現物を分割して分けることができないため公平な遺産分割が難しく、最も揉めやすい財産だといわれています。遺産分割で話し合って決めた内容は、「遺産分割協議書」という書面にしっかりと記しておくことが大切です。遺産分割協議書は、次に行う相続登記や相続税申告の際に必要になります。

- こちらも読まれています

③ 相続登記

遺産分割協議により不動産を相続する人や相続割合が確定したら、相続の対象となる不動産の名義変更登記を行います。

相続登記は自分で行うこともできますが、司法書士などの専門家に依頼することも可能です。

④ 相続税計算

不動産の相続にかかる相続税の計算方法の詳細は後ほど説明しますが、相続する不動産の評価額を算出したうえで、相続人それぞれの相続割合に応じて計算します。その際、配偶者の税額軽減や小規模宅地等の特例など、利用できる控除や特例がある場合は利用しましょう。

- こちらも読まれています

⑤ 相続税申告

不動産の相続にかかる相続税申告手続きも、相続登記と同様に、自分で行うこともできますが、相続の状況に応じてさまざまな書類を提出しなければならず、専門的な知識も必要になります。相続税を専門に扱う税理士に相談することで、相続税の申告手続きをスムーズに進めることができるだけでなく、相続税についてもアドバイスをもらえるかもしれません。

- こちらも読まれています

2. 不動産の相続税評価額とは

不動産の相続税計算において重要なポイントとなるのが、不動産の相続税評価額です。

現金を相続する場合と不動産を相続する場合では、相続税評価額が異なります。

例えば相続財産として現金が5,000万円あった場合、評価額はそのまま5,000万円になります。しかし、例えば時価5,000万円で購入した不動産の場合、その評価額は5,000万円ではなく、土地であれば路線価、建物であれば固定資産税評価額で評価されます。

またその土地を人に貸している場合は、借主に借地権があるためさらに評価額が下がる可能性があります。

このように、相続税評価額を低く抑えることができる可能性があります。

また、不動産の相続税評価方法は対象となる不動産の種類によっても異なるため、相続税の基礎知識として把握しておくとよいでしょう。

2-1. 土地の評価方法

土地の相続税評価には、「路線価方式」「倍率方式」という2つの評価方法があり、いずれかを用いて計算するのが基本です。

都市部にある土地の場合は路線価方式、郊外の土地など、路線価が定められていない土地の場合は倍率方式を使用して土地の評価額を計算しますが、土地の状況や条件によって計算方法は変わります。土地の相続税評価や計算方法については以下の記事を参照ください。

- こちらも読まれています

2-2. 家屋の評価方法

家屋の相続税評価額は、固定資産税評価額と同じです。毎年送られてくる納税通知または都税事務所など管轄の役所で固定資産評価証明書を取得することで確認できます。

2-3. 借地権の評価方法

借地権の相続税評価額は、「路線価方式」または「倍率方式」で評価した土地の評価額に借地権割合を乗じて求めます。借地権割合は、インターネットで公表されている「路線価図」や「評価倍率表」で確認できます。

2-4. 貸宅地の評価方法

貸宅地の相続税評価額は、「土地の評価額(路線価方式または倍率方式)×(1-借地権割合)」で算出します。貸宅地の場合、その利用がかなり制限されることから、通常の土地(更地)よりもさらに相続税評価額が低くなります。

2-5. 貸家建付地の評価方法

貸家建付地の相続税評価額は、「土地の評価額(路線価方式または倍率方式) ×{1-(借地権割合×借家権割合×賃貸割合)}」で計算します。借家権割合は、国税庁が公示する財産評価基本通達によって一律30%と決められているもので、賃貸割合は貸家建物のなかで実際に賃貸されている貸家の割合を用います。

2-6. 小規模宅地等の特例

小規模宅地等の特例とは、死亡した被相続人が居住用や事業用として利用していた土地の評価額を、一定の要件を満たした場合に減額することができる特例です。小規模宅地等の特例には、特定居住用宅地、特定事業用宅地、貸付事業用宅地の3つの区分があります。

不動産を相続する場合、小規模宅地等の特例を適用することで、相続税評価額が減額される可能性があるため、不動産の相続においては必ず知っておきたい知識のひとつです。

小規模宅地等の特例を適用するには条件を満たす必要があるため、相続人のなかで特例を使える人と使えない人がでてきます。遺産分割協議の前に適用要件を把握し、誰が特例を使えるのかを把握しておくことで、相続税評価額を低く抑えることができる可能性があるでしょう。

3. 不動産にかかる相続税の計算方法

相続財産が不動産のみの場合、その不動産を相続した際にかかる相続税は、相続する不動産の相続税評価額を算出し、法定相続分どおりに相続したと仮定し相続税総額を算出し、それを相続人それぞれの相続割合に応じて計算します。また、不動産を相続したら必ず相続税を支払わなければいけないわけではないため、どんなときに相続税がかかるのかを把握しておきましょう。

ここからは、不動産にかかる相続税の計算方法について解説していきます。

3-1. 相続税の基礎控除

不動産にかかる相続税は、相続により被相続人から不動産を受け継いだ人(相続人)が支払うべき税金です。

ただし、相続税には「基礎控除」があるため、相続する不動産の相続税評価額含め遺産総額が相続税の基礎控除以下であれば、相続税は非課税になります。

相続税の基礎控除額は、下記の計算式によって決まります。

つまり、被相続人(亡くなった人)の遺産が不動産のみで、配偶者や子供などの法定相続人が相続する場合、対象となる不動産の相続税評価額が【3,000万円+法定相続人の数×600万円】以下であれば、相続税を支払う必要はありません。

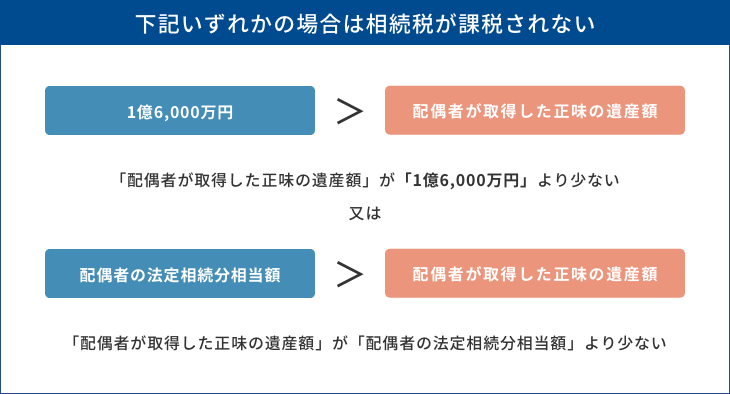

3-2. 配偶者の税額軽減

相続税は、基礎控除以外にも、配偶者に対して税額軽減制度が設けられています。

配偶者の税額軽減とは、実際に取得した正味の遺産額が下記のいずれか多い金額まで、相続税が非課税になるというものです。

- 1億6千万円

- 配偶者の法定相続分相当額

つまり、戸籍上の配偶者であれば、配偶者の法定相続分(正味の遺産額の2分の1)相当額または1億6,000万円までであれば、相続しても相続税がかからないということになります。

不動産を相続するにあたって、配偶者に対する相続税の軽減割合は非常に大きいため、ここだけを見ると、配偶者に多くの遺産を相続した方がよいように思えます。しかし、長期的に考えると必ずしもそうとは限りません。

実際に配偶者が相続する一次相続においては、配偶者が多く財産を受け取る方が相続税は軽減されます。しかしその後に配偶者が死去し、配偶者の財産をその子供が相続する二次相続が発生すると、子供は配偶者の軽減制度が使えないため、トータルで考えると相続税が高くなるケースがあるのです。

そのため、配偶者の相続へのお取り組みをする際は二次相続のことも考慮する必要があります。

- こちらも読まれています

3-3. 相続税計算の流れ

ここからは、相続税計算の流れをご説明します。

不動産を相続した際の相続税計算の流れは、以下のとおりです。(ここでは、分かりやすく解説するために、相続する財産を不動産のみと想定します)

- 「不動産評価額」を計算する

- 「正味の遺産額」を計算する

- 「基礎控除額」を計算する

- 「課税遺産総額」を計算する

- 各相続人の法定相続分にかかる相続税を計算する

- 実際の取り分をもとに最終的な相続税額を計算する

- 「配偶者の税額軽減」を適用

実際に、事例を用いて計算してみましょう。

【前提条件】

被相続人 … 夫

法定相続人 … 妻と子供2人

遺産 … 相続税評価額1億円の不動産

実際の取り分 … 妻と子供2人それぞれ1/3ずつの割合

①「不動産評価額」を計算する

まずは、「路線価図」や「評価倍率表」をもとに不動産の相続税評価額を計算します。

今回の事例では、相続税評価額は1億円です。

②「正味の遺産額」を計算する

相続税評価額1億円から、債務や葬式費用を差し引き、正味の遺産額を計算します。

今回の事例では、債務が500万円、葬式費用に500万円だったとして計算すると「1億円-500万円-500万円=9,000万円」が正味の遺産額となります。

③「基礎控除額」を計算する

続いて、法定相続人の人数に応じた基礎控除額を計算します。基礎控除額の計算方法は前述のとおりです。

今回の事例では、「3,000万円+(3人×600万円)=4,800万円」が基礎控除額となります。

④「課税遺産総額」を計算する

②で計算した正味の遺産額から③で計算した基礎控除額を差し引いたものが、課税遺産総額となります。

今回の事例では、「9,000万円-4,800万円=4,200万円」が課税遺産総額です。

⑤ 各相続人の法定相続分にかかる相続税を計算する

相続税の計算は、いったん各相続人の法定相続分にかかる相続税を計算したうえで、相続税額を合計するという手順で行います。

今回の事例では、課税遺産総額4,200万円を法定相続分(妻1/2、子供2人1/4ずつ)で分けるため、1人あたりの課税遺産額は以下のとおりです。

妻:4,200万円×1/2 = 2,100万円

子供A:4,200万円×1/4 = 1,050万円

子供B:4,200万円×1/4 = 1,050万円

相続税の計算に必要な「相続税率」は、国税庁ホームページで確認できます。

相続税の税率

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

今回の事例では、1人あたりの課税価格は3,000万円以下なので税率は15%、控除額は50万円となります。

1人あたりの相続税額は以下のとおりです。

妻:2,100万円×15%-50万円=265万円

子供A:1,050万円×15%-50万円=107.5万円

子供B:1,050万円×15%-50万円=107.5万円

⑥ 実際の取り分をもとに最終的な相続税額を計算する

相続人1人あたりの相続税額を計算したら、これらを足して相続税の総額を計算します。今回の事例では、「265万円+107.5万円+107.5万円=480万円」です。

相続税の合計額が出たら、妻、子供2人の実際の取り分をもとに、最終的な相続税額を計算します。今回は1/3ずつなので、それぞれの相続税額は「480万円×1/3=160万円」となります。

⑦ 「配偶者の税額軽減」を適用

配偶者については、「配偶者の税額軽減」の適用が可能です。配偶者の取得した財産額に対する税額については1億6,000万円まで控除されるため、配偶者の税額軽減によって妻は相続税を支払う必要がありません。つまり、このケースにおいては2人の子供それぞれに対して相続税が160万円ずつかかる、ということになります。

4. 相続税評価額に関する制度や不動産の活用方法

相続へのお取り組み時に利用できる制度は活用したいと考える方が多いのではないでしょうか。ここからは、相続税評価額に関する制度や不動産の活用方法についてご紹介します。

4-1. 税額控除を適用する

税額控除としては、先ほどご紹介した配偶者の税額軽減以外にも、「障害者控除」「未成年者控除」「相次相続控除」などがあります。

それぞれ適用要件と控除額が異なりますので、自分に当てはまるものがないか事前に確認しておくとよいでしょう。

詳しくは、以下の記事をご確認ください。

- こちらも読まれています

4-2. 税額控除と特例を併用する

税額控除は、特例との併用も可能です。

例えば、配偶者の税額軽減と小規模宅地等の特例とを併用することで、相続税評価額を低く抑えることができる可能性があります。

配偶者の税額軽減と小規模宅地等の特例とを併用する場合、相続税計算の流れは以下のようになります。

- 不動産の相続税評価額を計算する

- 小規模宅地等の特例を適用する

- ②で計算した評価額から基礎控除額を引いて相続税額を計算する

- ③で計算した相続税額に配偶者の税額軽減を適用する

4-3. 不動産小口化商品を活用する

相続へのお取り組みの手段のひとつとしては、不動産小口化商品の活用もおすすめです。

弊社の不動産小口化商品「Vシェア」は、都心プライムエリアにある中規模オフィスビルを小口化しており、500万円(1口100万円、5口以上)からの小口購入ができるうえに、現物不動産と同様の扱いでの資産保有が可能です。

都心の不動産は、市場価格と路線価の差から、不動産評価額が市場価格より、低くなる可能性があります。

※本コラムに記載された内容は、各種の事例や文献を基に一般論として述べたものです。弊社から当該物件の購入についての税務に関する何らの示唆

および確定的な見解を示すものではなく、本資料に記載された算出方法や評価額など一切について正確性および確実性を保証するものではありません。

具体的な申告書の作成などにあたりましては、税理士などの専門家や所管の税務署などにご相談いただきますようお願いいたします。

※ 分譲マンションの相続税評価額については、「居住用の区分所有財産の評価について(国税庁)」に定められた評価方法が適用されます。

※ 一定期間の保有が条件となります。

※ 評価額は物件により異なります。

「Vシェア」についてより詳しくご覧になられたい方は、下記ページをご参照ください。

5. 不動産の相続で注意すべきポイント

不動産の相続では、いくつか注意しておきたいポイントもあります。

5-1. 相続へのお取り組みは早い時期から始める

遺産相続には、正確な遺産総額を把握しておくことが重要です。被相続人は、早めに自分の財産目録の作成を行ったり、通帳の保管場所を書き残したりするなど、相続人の負担を減らすための準備をしておくことをおすすめします。

また、被相続人が元気なうちに、相続人を集めて話し合いをしておきましょう。もしも相続人同士が遺産分割で揉めそうな場合は、被相続人があらかじめ公正証書遺言などで財産の分け方について書き残しておく方がスムーズです。

- こちらも読まれています

5-2. 登録免許税がかかる

不動産を相続するときにかかる税金は相続税だけではありません。相続する不動産の名義変更登記を行う際には登録免許税(固定資産税評価額×税率(0.4%))がかかります。

また、登記の手続きを司法書士などの専門家に依頼する場合は、さらに報酬の支払いが必要になります。

5-3. 相続した不動産を売却すると税金がかかる

相続した不動産を相続後に売却するという方もいらっしゃいます。

共同所有者全員の合意があれば、相続した不動産を売却すること自体は何の問題もありません。しかし、売却することで売却益が出た場合には、相続税以外に所得税や住民税がかかります。

相続した不動産の売却益とは、「相続した不動産を売却した価格-被相続人が不動産を取得したときの価格-売却にかかった費用」の差額です。つまり、被相続人が不動産を取得したときの価格から現在の実勢価格がかなり上がっている場合は、差額となる売却益が増えることになり、高額な税金を課せられてしまうのです。

ただし、相続後に不動産を売却する場合、相続開始を開始した日の翌日から相続税の申告期限の翌日以後3年を経過する日までの間であれば、「相続財産を譲渡した場合の取得費加算の特例」が適用できます。取得費加算の特例とは、不動産の売却益の計算をする際、被相続人が不動産を取得したときの価格に、相続人がその不動産を相続する際に支払った相続税を加算できるというものです。この特例を適用することで、売却にかかる負担を軽減できる可能性があります。

出典:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁

6. 最後に

不動産を相続する予定のある方は、相続手続きの流れはもちろん、相続税の計算方法や利用できる税額控除・特例についても、基礎知識として事前に把握しておくことをおすすめします。知識を身につけておくことで、効果的な相続へのお取り組みについて検討しやすくなるでしょう。

また、不動産は現物を分割して分けることができないため、遺産分割協議では最も揉めやすい財産といわれています。

複数の相続人に不動産を相続したいという方は、不動産小口化商品などの分割しやすい不動産を活用する方法もおすすめです。現物不動産と異なり1口単位で分割ができるため、複数の相続人に対して平等に相続することが可能で、生前贈与としてご活用いただけます。

子供や孫に大切な財産をより多く渡すためにも、早めの行動を心がけましょう。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

税務の取扱に関する監修

マックス総合税理士法人マックスソウゴウゼイリシホウジン

渋谷本社、自由が丘オフィスを拠点に、東京都心及び、城南地区の地主や資産家に対し、『民事信託も活用した相続・相続への準備、不動産の売買や贈与時の提案』といった資産税コンサルティングを手がける。

毎週末、不動産に関する税務相談会も行っており、ただの税務理論だけでなく、不動産の現場にも精通する知識と経験を備えている。

マックス総合税理士法人(http://www.max-gtax.com/)

相続税の記事一覧に戻る