目次

40代、50代のサラリーマンの気になることのひとつに「定年退職後のお金の問題」があげられます。まとまった退職金が入っても、ゆとりある老後生活を送ることができるのか分からない…。また、節約しながら生活しても、長生きするとお金が足りなくなるかもしれないなど、不安材料はいくつもあるでしょう。

そこで考えてみたいのが、「資産運用」についてです。「資産運用」とは、今ある資産を貯蓄や投資によって効率的に増やすことをいいます。

退職金という資産の運用方法にはどのようなものがあるのでしょうか。今回は退職金の運用方法について比較してみます。

1. 退職金の運用が必要な理由とは?

40代、50代の方の場合は、将来受け取る退職金がいくらになるのかを把握している方も多いと思います。思っていたよりも多くの退職金を受け取ることができそうな場合、老後の生活費は足りるのではと感じるかもしれません。ただし油断は禁物です。あらかじめ退職後の家計収支がどのようになるかを予測しておくことは大切です。

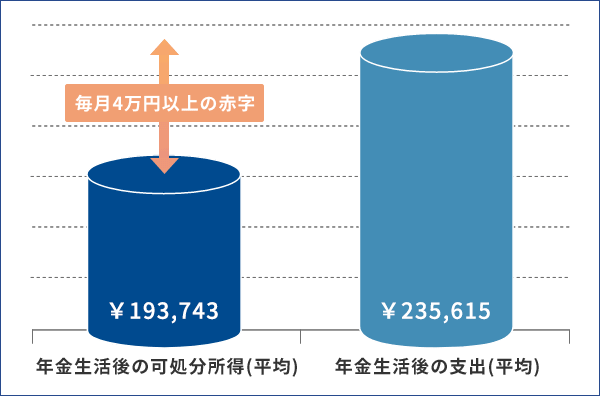

総務省統計局の「家計調査」(2018年・年報)によると、2人以上の高齢夫婦無職世帯の家計収支は、可処分所得が19万3,743円であるのに対し、支出は23万5,615円で、毎月4万円以上の赤字となっています。

退職金と年金だけでは不安ということになれば、定年退職後に再雇用や再就職を検討する方もいるかもしれません。しかし独立行政法人労働政策研究・研修機構の調査(2014年)によると、再雇用後の賃金は、過半数の56.4%の人が定年時よりも2割超から5割も減少、5割超減少した人も22.8%と、多くの人が大幅に減少してしまいます。

もちろん長く働くことにより、老後資金の目減りを遅らせたり、将来の年金受給額を増やすという効果は期待できるので、老後資金対策のひとつにはなります。

それでも、日本人の平均寿命は毎年伸びていて、もはや人生100年時代と言われているように、今後老後がますます長くなることが予想されます。長生きしたときに、退職金を含めた金融資産と年金だけでは、本当に満足できる生活を送ることは難しくなるかもしれません。

長いシニアライフのためにも、現役世代のうちに、退職金の運用を含めた資産形成について検討しておくことは必要といえます。

2. 退職金の運用で押さえておきたいポイントとは?

退職金を運用するにあたり、押さえておきたい注意点がいくつかあります。

2-1. リスクが低い運用方法を選ぶ

長期運用では、多少のリスクをとってもリターンが大きい運用方法も選ぶことができます。しかし、退職金は間近にある老後の生活資金に直結するため、減らしたくない大切なお金です。そのために、なるべくリスクが低く、安心して運用できる方法を選びましょう。

2-2. 分散投資を心がける

退職金のすべてをリスクの高い金融商品などに投資すると、もしも失敗した場合に大きな損失を被り、老後破産を招く可能性もあります。まずは退職金を当面の生活に必要な資金と余裕資金に分け、余裕資金だけを運用するようにしましょう。そうすれば万が一失敗しても一定の生活資金は確保しておくことができます。

また、いろいろな運用先を考えるのが大変だからと、すべての資金をひとつの金融商品で運用した場合、もし失敗すると損失額も大きくなります。リスクを軽減させるためにも、複数の商品に分散して投資する方がよいでしょう。

- こちらも読まれています

2-3. 人任せにせず運用方法を見極める

これまで資産運用や投資をしたことがないという場合、退職金の運用と言われても、何をどうすればいいか分からない…という方も多いでしょう。

退職金を受け取る年齢に近づくと、さまざまな金融機関から退職金の運用方法について提案を受けるようになります。そのなかから退職金特別プランとして、アドバイザーなどと呼ばれる金融機関の担当者が勧める運用商品を購入しようとお考えになる方もいらっしゃるかもしれません。

ですが、退職金の運用方法は人任せにせず、ご自身でもしっかりと勉強し、商品や運用方法が自分に合っているかどうかを見極めることが大切です。よく分からないからと人任せにした結果、リスクの高い商品を購入することになったり、高い手数料を払わなければならなくなる可能性もあります。もちろん、プロに任せられるといった安心感は得られますが、プロに任せたからと言って、必ずしも高いリターンが得られるかというと、そうとは限りません。結果として元本が減ってしまったというケースも多く存在します。

退職金運用での失敗を避けるためには、それぞれの運用方法におけるメリット・デメリットを自分自身でしっかりと把握することが重要です。

- こちらも読まれています

3. おすすめの退職金運用方法を比較

では、退職金の運用方法について具体的に見ていきましょう。

3-1. 退職金定期預金

退職金のみを対象とした「退職金定期預金」は、通常の定期預金と比べてたいへん高い金利で預け入れができます。預金金利は金融機関によって違いますが、年1%以上の金利が設定されているものも少なくありません。元本割れの心配もないので、まずはまとまった退職金を安心して預けておきたいという方にはおすすめの運用方法です。

ただし、預入期間が、多くの金融機関では3カ月程度と短い期間になりますので長期の運用はできません(なかには6カ月や1年という金融機関もあります)。他の投資方法を検討する間のつなぎとして、あるいはリスク運用はしたくない方が定期預金などに預入するまでに少しでも高い金利で運用したい場合などに利用するとよいでしょう。

退職金定期預金を利用するためには、多くの金融機関が以下の条件を付けています。

- 金融機関の窓口での事前相談

- 退職日を証明できる書類(退職所得の源泉徴収票)などの提示

- 退職金支払い日および退職金支給額を証明できる書類(退職金支払通知書など)の提示

- 最低預け入れ金額が100万円以上などと決められている(金融機関により異なる)

退職金定期で注意しておきたい点は、退職金定期の金利が大幅にアップするとして、退職金定期とリスク運用商品のセットプランの利用を勧められることです。

例えば、退職金定期と同額以上を金融機関指定の投資信託で運用することを条件に退職金定期の金利を7%以上にするなどというプランもあります。

金融機関としては、投資信託の販売により手数料が入るため、3カ月程度の預金金利を上乗せしても十分に元が取れますが、運用する方にとっては、投資信託には元本割れリスクがあるため、せっかくの老後資金を減らしてしまう可能性もあります。金利アップは一見魅力的に感じますが、定期預金が持つ元本割れリスクがないというメリットを活かすために、目先の金利だけにとらわれないようにしましょう。

なお、3カ月程度と短期間の退職金定期による運用の工夫としては、ひとつの金融機関の退職金定期の期間満了後には、別の金融機関の退職金定期へと次々に預け入れ先を移していく方法があり、最長2年間程度は退職金定期で資金を運用できる可能性があります。

| メリット |

|

|---|---|

| デメリット |

|

- こちらも読まれています

3-2. 保険

保険には、「掛け捨て型」と「貯蓄型」の2種類があります。

「掛け捨て型」では保険料が返金されることはありませんが、「貯蓄型」は満期になると支払った保険金満額、またそれ以上の金額を受け取ることができます。

退職金の運用に適しているのはこの「貯蓄型」と言えます。

保険で退職金を運用するメリットとして、比較的安全に運用できることや、定期預金よりも高い利率が期待できるということ、万が一のときには死亡保険金が支払われることがあります。また、支払保険料のうち一定額までは生命保険料控除として所得控除ができます。

運用する保険の種類には、「低解約返戻型終身保険」「変額保険」「外貨建て養老保険」などがあります。

そのうち、「変額保険」は保険料を国内外の株式や債券などで運用し、「外貨建て養老保険」は日本国債よりも利回りの高い外国債で運用するため、リターンも期待できる反面、リスクも大きくなります。

これらの保険商品の中では「低解約返戻型終身保険」が最もリスクが少ない保険と言えます。

この保険は、途中解約時の払戻率が低いため保険料が割安になっており、満期時には解約返戻金が支払保険料よりも増えて戻ります。しかし、途中解約してしまうと払戻率も低くなってしまう可能性が高くなります。

運用期間をしっかりと決めて加入するなど、事前によく検討することが大切です。

| メリット |

|

|---|---|

| デメリット |

|

3-3. 不動産小口化商品

退職金の運用として、不動産投資を検討する方もいるでしょう。ただ、不動産投資には多額のお金が必要となります。退職金すべてを不動産投資に回すのはリスクが高いと思うかもしれません。

通常の不動産投資は多額の資金が必要ですが、不動産小口化商品であれば一口数万円から100万円程度に小口化された不動産を購入することができるため、退職金の一部を使って運用することができます。また、不動産の管理はプロに任せることができるため、資産運用初心者でも始めやすいというメリットがあります。

弊社の不動産小口化商品「Vシェア」では、個人単位ではなかなか購入することが難しい都心の商業地にある中規模オフィスビルを、共有持分として500万円(1口100万円単位・5口以上)から購入することができ、J-REITのような有価証券と異なり、現物不動産と同様の扱いで資産保有することが可能です。

また、「Vシェア」は現物不動産と同様、相続税の評価額を引き下げることができる可能性があるため、相続へのお取り組みとしてもご活用いただいています。子や孫の世代に少しでも多くの資産を残したいと考えるのでしたら、「Vシェア」もぜひご検討ください。

| メリット |

|

|---|---|

| デメリット |

|

3-4. ヘッジファンド

ヘッジファンドとは、限られた投資家だけが利用できる投資信託(ファンド)のことをいいます。一般的な投資信託のようにプロに運用を任せられるという点ではヘッジファンドも投資信託も同じですが、ヘッジファンドの場合、公募ではなく私募形式で投資家から資金を集めて運用します。一度に投資する資金の額も数千万~とかなり高額なため、一般の個人投資家が誰でも利用できるものではなく、一部の富裕層、大口投資家のみが利用できる運用方法といえるでしょう。

ヘッジファンドで退職金を運用するメリットは、株式や債券に限らず、様々な手法で運用するため、相対的に高い運用成績が期待できることです。また、市場の動向に関わらず利益を追求するのがヘッジファンドの使命ですので、リスクを最小限に抑え、あらゆる手法を駆使して運用を行います。

ヘッジファンドのデメリットとしては、一般の人が誰でも利用できる運用方法ではないということ、利用できる人が少ないことから換金性が低いということもあげられます。また、ヘッジファンド自体が倒産してしまった場合には、資産が凍結されてしまうなどの大きなリスクが考えられます。

| メリット |

|

|---|---|

| デメリット |

|

3-5. 外貨預金と円定期預金のセット

外貨預金にも興味があるという方には、外貨預金と円定期預金の組み合わせプランがあります。金融機関によっては、外貨預金を円定期預金とセットで申し込むことにより、円定期の金利が上乗せされるプランがあります。金利が上乗せされた円定期預金と、元々金利が高い外貨預金を組み合わせて運用できるという魅力があります。

この運用方法は、リスクのある外貨預金とリスクの低い円定期預金への分散投資にもなり、全体のリスク軽減を図ることができます。また預入時よりも満期時に円安になっていた場合には、為替差益を得ることも期待できます。

しかし、外貨預金については、円と外貨の交換手数料がかかり、為替差益は雑所得になるため20.315%の所得税が課せられます。また、外貨の発行国に政変や経済の変化が起こった場合大きく価値が下がってしまうカントリーリスクや、満期時に預入時よりも円高になっていた場合には為替差損が発生するという為替リスクもあるため、十分な検討が必要です。

世界各国の通貨の価値やリスクは異なります。そのため、どの外貨を選ぶのかが重要になります。取扱外貨は金融機関によって異なるため、気になる外貨がある場合は、事前に取り扱いがあるかを確認しておくとよいでしょう。

| メリット |

|

|---|---|

| デメリット |

|

4. 退職金運用は安全な方法を選ぼう

退職金は老後の生活にも直結する大切な資産です。なるべく減らすことなく、増やしていくためにも、リスクの高い運用ではなく安全な運用を心がけましょう。

また、なかには、子どもや孫にも資産を残してあげたいと考える方もいらっしゃいます。その場合、金銭や金融商品よりも不動産で残した方が相続時の評価が低くなる可能性があるため、相続へのお取り組みには効果的な場合もあります。

定期預金や投資信託、保険で運用するだけでなく、不動産投資のように比較的安定的に収入が得られる運用方法にも目を向けてみてはいかがでしょうか。

- こちらも読まれています

- こちらも読まれています

- こちらも読まれています

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

監修者

橋本 秋人はしもと あきと

FPオフィス ノーサイド代表

ファイナンシャル・プランナー 不動産コンサルタント

保有資格:ファイナンシャル・プランナー(CFP®認定者・1級FP技能士)、公認不動産コンサルティングマスター、宅地建物取引士、終活アドバイザー(終活アドバイザー協会) 他

1961年東京都出身。早稲田大学商学部卒業後、住宅メーカーに入社。長年、顧客の相続や資産運用として賃貸住宅建築などによる不動産活用を担当。

また、自らも在職中より投資物件購入や土地購入新築など不動産投資を始め、早期退職を実現した元サラリーマン大家でもある。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続などを中心に相談、セミナー、執筆などを行っている。

FPオフィス ノーサイド(https://fp-noside.jimdo.com/)

老後資金の記事一覧に戻る