目次

連載「退職金運用の始め方」第3回。お勤めの人にとって、初めて手にする“大金”が退職金です。退職後の生活を支える大切な資金ですので、運用いかんで老後の経済状況に大きな差ができます。

この記事では、退職金を受け取った人がどのような手順で運用を考えていけばよいか、そして退職金の運用方法についてお話します。

1. 退職金運用を考える手順

1-1. 退職金の運用は計画的に

退職金を手にすると、「どのように運用すれば、もっとも大きな利益が得られるか」と考えて、銀行や証券会社からすすめられるままに金融商品を購入する方がいます。これでは計画性のある運用はできません。

かたや「大切な老後資金だから、減らしてはいけない」と、すべてを預貯金に入れっぱなしにしてしまう方もいます。確かに運用で資産価値が低下するリスクはありませんが、老後に資金が枯渇してしまうリスクが大きくなります。これも計画性のない資産管理と言わざるをえません。

退職から80歳、90歳まで、年金と退職金を中心とする貯蓄をうまく活用しながら生活し、老後を楽しんでいくわけです。20年、30年という長い期間で資金を使うわけですから、資産運用も計画的に行っていく必要があります。

1-2. 運用は我が家の家計と希望を知ることから

投資先を選ぶより先にすることは、ご自身とご家族のこれからの状況を踏まえて、運用の目標を決めることです。それには、今後の収入と支出を見通し、「いつ、どれくらいの金額が必要になるのか」ということを理解しておくことです。これによって、退職金の運用の仕方が変わってきます。

まずは、定年後の働き方による給与や今後受け取ることになる年金額を確認し、老後の収入を把握します。50歳以上の人であれば、年金定期便に年金の予想額が記載されています。本人が年金事務所に行って確認することもできます。

令和元年度「ねんきん定期便」(50歳以上)の例(裏面)

令和元年度「ねんきん定期便」(50歳未満)の例(裏面)

- 節目年齢(35歳、45歳、59歳)の封書の場合、上記とは異なります。

引用元:「ねんきん定期便」の様式(サンプル)と見方ガイド(令和元年度送付分)|日本年金機構

一方、支出の方は現在の家計状況を踏まえて退職後の支出を推計していきます。さらに「退職したらしたいこと」をあげていき、費用として計上していきます。

現在の貯蓄額の把握も大切です。預貯金はもちろん、株式や外貨建て資産、投資信託なども金融資産として計上していきます。価格が変動するものもありますが、大まかなところでよいでしょう。生命保険については、満期金が出るもの、解約した場合にまとまった返戻金があるものは資産として考えます。負債がある場合は、マイナスの資産として計上することも必要です。

これらは、一人ひとり状況が異なります。一般的なデータや平均値を見てもあまり意味はありません。そのため、ご自身・ご家族の実際の状況と将来の希望をじっくりと見直すことが大切です。折に触れて、ご夫婦で、ご家族で、現状を確認して今後の希望を話し合う機会を設けるとよいでしょう。

- 年金など、今後受け取ることになる収入年金額を確認する

- 現在の家計状況を踏まえて退職後の支出を推計する

- 「退職したらしたいこと」をあげ、費用として計上する

- 現在の貯蓄額を把握する(負債がある場合は、マイナス資産として計上)

1-3.シミュレーションで老後の資金状況を知る

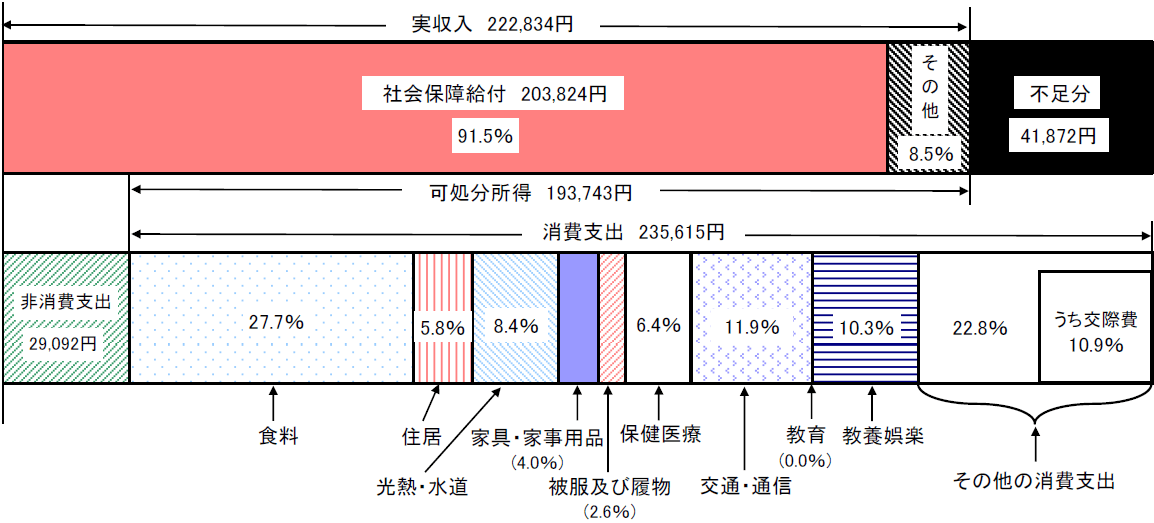

ここでは、一般的なサラリーマンAさんのご夫婦を例にとり、退職金運用の目標の考え方を見てみましょう。夫のAさんは60歳、定年を迎えたばかりです。妻は58歳、パート勤務です。各種統計データに基づいた、定年を迎えたばかりの平均的な金額で退職後の家計状況をシミュレーションします。

高齢夫婦無職世帯の家計収支(2018年)

引用元:統計局ホームページ/家計調査年報(家計収支編)2018年(平成30年)家計の概要

Aさんご夫婦の将来の家計状況を見てみましょう。再雇用の間は、自宅改修などの特別な支出を除けば、おおむね収支が均衡します。しかし年金生活に入ると、毎年30万円程度の赤字となり、少しずつ貯蓄を取り崩していきます。さらに、仮にAさんが85歳で亡くなり、妻一人の生活になると、毎年50万円弱の赤字となります。

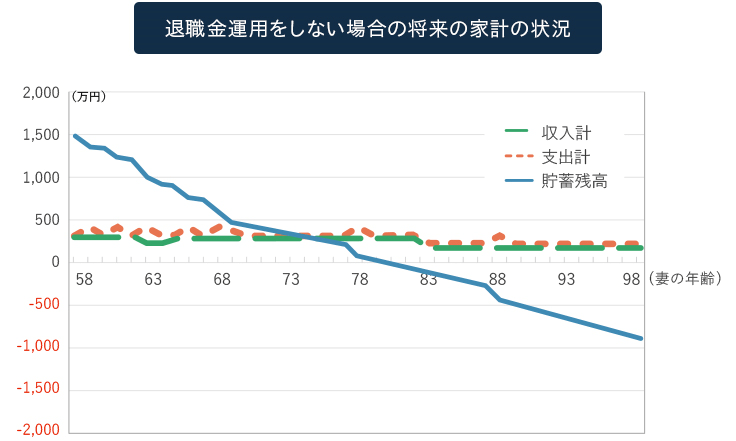

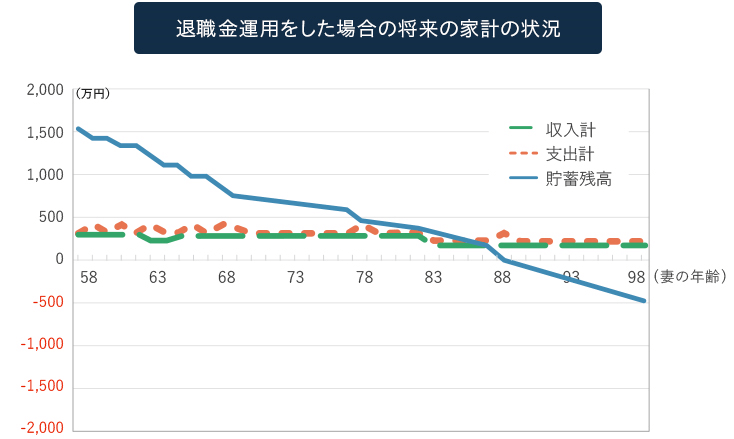

毎年の赤字分は退職金を入れた預貯金から補っていくのですが、まったく運用を行わないと、Aさん83歳、妻81歳の時点で貯蓄が底をつくことになります。貯蓄が底をつくということは、家計の破たんを意味し、何としても避けなければなりません。

そこで退職金を運用していきます。退職金を含めた貯蓄全体で、年1.8%で運用できると、約8年貯蓄が枯渇する時期を遅らせることができます。貯蓄が底をつくのは、Aさんが亡くなった後、妻が89歳の時となります。

実際には多少のずれはありますが、それでもこれぐらいまで貯蓄を維持することができれば、安心して老後を送ることができるでしょう。

1.8%の運用といえば、けっして高い運用利回りではありませんが、この運用をするかしないかで、老後を安心して生活していけるかどうかが違ってきます。逆に言えばAさんご夫婦の場合、退職金運用の目標利回りは1.8%になります。

このぐらいを目標に運用していけば、余裕を持って老後を迎えることができるのです。やみくもに、高い利回りを求めてハイリスクな投資に手を出す必要はありません。

2. 退職金の運用方法

2-1. 貯蓄を2つに分けて管理する

家計の分析から、年利回り1.8%を目標として運用すればよいことがわかりました。では、そのぐらいの利回りが期待できる金融商品に投資すればよいかというと、そうではありません。すべての資産を、投資に回すことは適切ではないからです。

昔から貯蓄は、「流動性資産」「安全性資産」「収益性資産」の3つに分けて管理することが大切だと言われています。「流動性資産」はすぐに現金として引き出せる預貯金で、「安全性資産」はリスクが小さく、長期に保有する定期預金や国債、「収益性資産」は高い運用利回りを目指す株式や外貨建て資産、不動産などです。

最近は定期預金や国債などの利回りが低くなり、流動性資産である普通預金とほとんど変わりません。そして価格変動がある商品でも、長期間の投資であれば一定の成果が得られる可能性が高いことがわかっています。

そこで3つに分けるのではなく、「流動性資産(安全性資産を兼ねる)」と「収益性資産(長期に保有する)」の2つに分けて考えるとよいでしょう。

いずれ使う予定がある資金は値下がりすることがなく、出金がしやすい預貯金などに置いておきます。資金の安全性と流動性は確保できますが、最近では金利がほとんどつきません。

一方、特に予定がない資金については、長期の保有を前提として運用を考えるとよいでしょう。株式や外貨建て資産、不動産などは値下がりすることもありますが、長期間での運用であれば、ある程度の収益が期待できます。

それぞれの割合は、それぞれのご家庭で異なりますが、仮に50%ずつに分けるとすると、Aさんの例では「収益性資産」の目標利回りは3.6%となります。

2-2. 定期的な見直しが必要

退職金の運用を始めた後にも、定期的な見直しが必要です。「流動性資産」と「収益性資産」の割合は、ご家族の状況に変化があった際に行います。

自動車の買い替えを見送ったら、その資金は「流動性資産」から「収益性資産」へと組み入れます。お子さんの住宅購入を援助するような場合は、早めに「収益性資産」の一部を「流動性資産」に組み入れます。「収益性資産」で成果が上がった際に「流動性資産」への組み入れるのもよいでしょう。

「収益性資産」の内訳のチェックも必要です。価格変動がある商品ですので、今後の見通しが大切です。一時的に状況が悪くても回復が期待できるのならそのまま保有を続けますが、将来的にも期待できなくなった場合は投資割合の修正が必要です。ただ、あまり頻繁に行うのは考えものです。短期的な動きに惑わされてしまうと、長期的な成果を得られなくなってしまうからです。1年に一度、見直しの時期を決めて、保有資産の状況をチェックしていくとよいでしょう。

- こちらも読まれています

- こちらも読まれています

- こちらも読まれています

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

記事執筆

村井 英一むらい えいいち

ファイナンシャル・プランナー(CFP、1級FP技能士、証券アナリスト、宅地建物取引士)

1965年生まれ。大手証券会社で法人営業、個人営業、投資相談業務を担当する。2004年にファイナンシャル・プランナーとして独立後は、相談者の立場にたった顧客本位のコンサルタントを行う。特に、資産運用、住宅ローン、年金問題、ライフプランニングなどを得意分野とする。

家計の診断・相談室(https://kakeinoshindan.com/)

老後資金の記事一覧に戻る